FELABAN - INFORME ECONÓMICO BANCARIO TRIMESTRAL, EN ÉL PUEDE ENCONTRAR: PRONÓSTICOS DE CRECIMIENTO ECONÓMICO PARA EL AÑO 2020, ADEMÁS, ALGUNOS APARTES SOBRE: LA EPIDEMIA DEL CORONAVIRUS. ¿HASTA DÓNDE SE AFECTARÁ LA ECONOMÍA?

1. EDITORIAL

El Reino Unido ha finalmente oficializado su retiro de la Unión Europea. La historia muestra una convulsionada historia de amores y odios mutuos, desde la relación con la iglesia católica en los tiempos de Enrique VIII, hasta la entrada en los años 70 a la Unión Europea mediante un referéndum. Este ingreso de por sí fue muy cuestionado dado que no se oficializó la entrada a la Unión Monetaria encarnada en el Euro. El Reino Unido siempre defendió su autonomía monetaria refrendada en el Bank of England desde 1623, aproximadamente.

Los retos que vienen son múltiples para el nuevo arreglo. Primero, los independentistas de Escocia volverán a intentar la autonomía; mientras Irlanda según informan los medios británicos estaría hablando de una unión entre las repúblicas del norte y del sur, con lo cual su posición frente a Inglaterra cambiará profundamente.

Con Europa vendrán largas discusiones y nuevos tratados de libre comercio. Ello, sumado a los temas de migración, rol del sector financiero, comercio y seguridad, seguramente ocuparán la agenda de los próximos años con mucho énfasis y grandes desafíos.

Quizás este momento en que el Reino Unido habla de acercarse a los Estados Unidos mediante un tratado de libre comercio, nada fácil de realizar, los gobiernos latinoamericanos busquen también acercarse a un país que ha sido bastión histórico del comercio mundial. Oportunidades en materia de inversión, comercio, servicios pueden tener una nueva perspectiva más diáfana y con menos contrapartes. Un continente que debe abrirse al mundo como América Latina podría buscar como socio a una nación que ha promovido el comercio libre durante ya casi dos siglos.

2. CONTEXTO

El año 2020 inició con unas perspectivas que no aseguran que buena parte de los pronósticos económicos se cumplan de manera satisfactoria. El año inició con algunas fuentes de incertidumbre que afectan el normal desempeño de la economía a nivel global. Las tensiones geopolíticas con Irán, los efectos del inesperado Coronavirus que al parecer ha tenido su origen en China, y la ejecución de la llamada Fase 2 del acuerdo de libre comercio entre China y los Estados Unidos son algunos de los temas que afectan la actual situación.

China está en el centro del debate actualmente, tanto por asuntos comerciales como por la aparición de un nuevo virus que amenaza la salud pública y la normalidad de las actividades económicas.

A nivel global los principales bancos centrales del mundo continuaron con políticas monetarias expansivas. El buen comportamiento de la inflación en dichos países ha sido uno de los pilares para abrir los grados de libertad a la acción de política monetaria.

La Reserva Federal (FED), el Banco Central Europeo (BCE), el Banco de Inglaterra (BoE) y el Banco de Japón (BoJ) han sido activos en el tema. La Reserva Federal de los Estados Unidos por ejemplo mencionó que, si bien la actividad exportadora y la inversión son débiles, el mercado laboral sigue siendo vigoroso, por eso la política monetaria debe seguir expandiendo el ciclo económico. La directora del BCE, Christine Lagarde, mencionó que es muy importante mantener la política monetaria dados los riesgos a la baja del crecimiento. El crecimiento del PIB en Europa alcanzó el 1%, lo cual resultó estar por debajo de las expectativas del mercado a corte de diciembre de 2020.

En enero pasado, el BoE dejó su tasa de interés inalterada en el 0.75% bajo su principal premisa de política monetaria wait-and-see, donde espera existe expectativa frente a inminentes cambios que el Brexit puede generar en materia de migración, comercio exterior, inversión extranjera y mercados de capitales. Por su parte, el BoJ una vez más muestra coherencia con su política monetaria de los últimos 10 años. La perspectiva de crecimiento es del orden de 0.7%.

2.1 EL ACUERDO COMERCIAL CHINA ESTADOS UNIDOS

En el caso del acuerdo de libre comercio Estados Unidos-China, las tensiones comerciales parecen haberse reducido gracias a la firma anunciada el pasado 18 de enero. Sobre el acuerdo se sabe que se formalizan y comprometen compras por parte de China a Estados por un monto de USD 200.000 millones durante un período de dos años. Al menos USD 40.000 millones serán destinados al sector agrícola, mientras que los aranceles se reducen del 15% al 7.5% en promedio.

Para algunos analistas especializados, se ha firmado una paz comercial que todavía tiene aspectos estructurales que discutir, como la existencia de los subsidios del gobierno a las empresas chinas. De otro lado, existe un compromiso de respeto por las patentes y secretos industriales de parte del gobierno chino con las empresas de Estados Unidos. Si bien se habla de una Fase 2 donde algunos de los temas estructurales serán definidos, al momento no se conocen cronogramas, temáticas ni nada que permita pensar que la misma se desarrollará en el presente año.

Un tema de especial atención tiene que ver con la negociación en materia de servicios financieros, esto debido a la posición que el sector financiero alcanzaría para atender el mercado de China al recibir los principios de Trato Nacional y No discriminación. En ese sentido, los bancos de Estados Unidos podrían operar bajo el esquema de sucursales bancarias (branches) para ofrecer inversión en títulos valores, custodia de fondos y administración de activos. Esto podría incrementar la histórica baja tasa de participación del capital extranjero en el sistema financiero regional chino.

El criterio para permitir la operación tendrá en cuenta las credenciales internacionales de las firmas para operar abiertamente en el mercado de suscripción de bonos de China; de igual manera todo indica que habrá acceso al mercado de pagos donde empresas como Visa y MasterCard (por poner solo un par de ejemplos significativos) podrían competir con los gigantes de pagos de China; actualmente trabaja fundamentalmente bajo la figura anglosajona conocida como Joint Venture.

De acuerdo con el Peterson Institute for International Economics (PIIE), la firma del acuerdo es uno de los pasos que deben darse para configurar una mayor apertura financiera en China. Por un lado, están las reformas a la cuenta de capitales y por otro los trámites administrativos y las fuentes de discrecionalidad de las autoridades en especial del People´s Bank of China (Banco Central de China). Dentro de esto, uno de los hitos recientes para mostrar un grado de apertura se dio meses antes de la firma del acuerdo; la firma estadounidense PayPal entró al mercado chino con la adquisición de la firma GoPay. Esta firma tiene mercado de pagos móviles, comercio electrónico e importante incidencia en el sector de turismo, aviación y entretenimiento. Estimaciones publicadas por la Revista estadounidense Forbes señalan que el mercado de pagos en China puede llegar a valer USD 96 billones (en español) a la vuelta del año 2023.

Para distintos expertos internacionales, la paz comercial llega entre las dos economías más grandes del mundo, lo cual ha disminuido la tensión en los mercados financieros internacionales. Sin embargo, el costo que la economía mundial pagó ha sido alto en términos de crecimiento económico y reducción de los flujos de comercio internacional.

2.2 EPIDEMIA DE CORONAVIRUS, ¿HASTA DÓNDE SE AFECTARÁ LA ECONOMÍA?

El 31 de diciembre de 2019 en China se reportó el primer caso oficial de coronavirus. Con corte al 21 de febrero de 2020 se reportaban 74.000 casos y 1.700 muertes según la Organización Mundial de la Salud. El caso recordó la gripa AHN1 (2010) y el SARS (2004), aunque existen antecedentes registrados de casos de epidemias gripales en los años 1957 y 1968 en Asia. Con una mortalidad estimada del orden del 3% (menor al SARS, que era del 10%) las alertas en Asía y en el mundo se han puesto a la orden del día. Expertos prevén que la epidemia puede ser peor que el SARS (generó 800 muertos en Asia) y su costo económico, que oscila entre el 0.6% y el 2% del PIB de Asia de acuerdo con estimaciones del Asian Deveploment Bank.

La situación ha estado marcada por diferentes medidas que cambian la normal perspectiva económica. Por ejemplo, las oficinas de Google se han cerrado temporalmente en Taiwán y Hong Kong, la firma Starbucks ha cerrado temporalmente 4.292 cafés en toda China, mientras que Disney acaba de cancelar las actividades de su resort en la ciudad de Shanghái. Los envíos de comercio han venido retrasándose: por ejemplo, Australia ha puesto requisitos y tiempos de espera mayores a los barcos provenientes de China. Singapur ha expedido normas para que los ciudadanos chinos que trabajan en puertos vuelvan a su país a la brevedad. Esto ha generado importantes retrasos en el comercio mundial

Las aerolíneas Iberia, Lufthansa, British Airways y United Airlines, entre muchas otras, han cancelado sus vuelos a China. La holandesa KLM los mantiene, pero permite cancelación sin costos. Esto ha llevado a un panorama de aislamiento parcial.

En menos de 3 semanas, grupos chinos de turistas han sido regresados de países como Tailandia, Vietnam, Corea del Sur, Australia, Nueva Zelanda y Turquía, entre otros. El efecto de la reducción del turismo puede ser un efecto que impacte pronto la economía mundial. China hoy es responsable del 16% de la economía mundial y sus turistas son cerca 150 millones de personas que compran USD 277.000 millones de dólares al año en el extranjero.

De acuerdo con S&P Global Ratings, el menor tráfico de pasajeros y de carga podría llevar a una menor demanda de petróleo y menor uso de refinerías en lugares cercanos como Corea del Sur; se estima que las exportaciones de combustible refinado caerían entre un 15% y un 35%. Sectores como el petroquímico y el de transporte marítimo enfrentan una importante presión para atender sus actividades comerciales.

La situación ha llevado a que China emplace medidas de restricción de viajes y salidas de las ciudades de la provincia de Hubei, ubicada en la región central del país.

La provincia de Hubei, objeto de cuarentena, es importante para mantener la conectividad del transporte interno, por eso se teme que el cierre de medios de transporte y ciudades afecte la economía más de lo que se cree inicialmente. La cuarentena y la restricción de viajes ha llevado a que la China esté con altos niveles de parálisis.

Se estima que esta región de Hubei genera el 5% del PIB de China. Nissan, Honda y General Motors tienen plantas de producción en esta provincia. De hecho, Wuhan es considerada la ciudad número 13 en importancia de suministros industriales a nivel de Asia por parte de la firma Bloomberg.

Aunque para algunos es prematuro hablar del impacto económico, otros se atreven a estimar algunos de los efectos. Timo Wollmershäuser, del Instituto Alemán de Investigación Económica - IFO cree que el costo puede llegar ascender al 1% del PIB durante el año 20206; uno de los argumentos para considerar esta afectación tiene que ver con los traumas a las cadenas globales de producción. De acuerdo con el World Deveploment Report (2020) del Banco Mundial, China junto con Polonia y Sudáfrica son los 3 países que más rápido se integraron a las cadenas de valor globales entre 1990 y 2015.

El momento económico actual puede derivar en deterioro generalizado, en especial en China. Para algunos observadores el virus podría reactivar la ola de protestas en Hong Kong. El mundo espera con mucha atención cuál puede ser el avance para controlar el virus a la mayor brevedad posible, para evitar un deterior general de los negocios en la segunda economía del mundo. La revista The Economist, por ejemplo, considera que en caso de un deterioro generalizado el primer trimestre llevaría un crecimiento del 2%.

2.3 AMÉRICA LATINA: LA TAREA DE DEJAR ATRÁS EL 2019

La región viene experimentando un año de escaso crecimiento, la inversión viene decayendo por diferentes factores, el sector externo tiene resultados precarios y el campo fiscal tiene un menor margen de maniobra para impulsar la economía. Mientras que la inversión crecía a tasas del 10.9% anual en 2010, en el año 2019 la misma habría decrecido el -0.3%. Factores de orden estructural como la estabilidad de las reglas del juego, los trámites (evidenciados en informes como el Doing Business) y la ausencia de infraestructura física, han jugado en contra del llamado animal spirits de la inversión.

Como si esto fuera poco, la región experimenta un brote de descontento social y político que ha desatado marchas y protestas en algunos países. Temas como el empleo juvenil, la informalidad económica, el fin del bono demográfico, la percepción de corrupción (evidenciada en casos mediáticos de corrupción y de casos judiciales emblemáticos que involucran funcionarios públicos), impunidad judicial y un crimen creciente son algunos de los factores que explicarían este comportamiento. Por supuesto, desde el punto de vista estrictamente económico, puede evidenciarse que se completa casi un lustro de mínimo crecimiento del ingreso per cápita; en el lustro 2015-2019 vino decreciendo a una tasa promedio del -3.4% en promedio. Dadas esas condiciones, sería razonablemente esperable que la percepción pública sea de estancamiento.

En el actual momento la política monetaria sigue siendo el protagonista principal de las acciones de política económica. Durante los últimos meses los bancos centrales de Argentina, Chile, Honduras, Costa Rica, Paraguay y Perú, entre otros, han reducido sus tasas de interés con el fin de acomodarse al contexto internacional y estimular la actividad económica. La inflación bajo control y muy posiblemente el reducido pass-through inflacionario con los mercados cambiarios abrió la posibilidad de acción. El pasado 5 de febrero, el Banco Central de Brasil redujo su tasa de interés SELIC en 25 puntos básicos al ubicarlas en 4.25%. Dentro de las motivaciones se destaca que la expectativa de inflación es del orden del 3.4% para 2020 y que las reformas estructurales parecen avanzar para darle viabilidad a las finanzas públicas en el mediano plazo.

Por supuesto la motivación más importante es permitir que la inversión y el consumo encuentren un ambiente más propicio para impulsar la economía, que hasta el momento se espera que crezca el 2% en el presente año.

2.3.1 EL FENÓMENO DEL DESCONTENTO SOCIAL

Menor crecimiento del ingreso per cápita, un lustro de escaso avance en materia del ingreso, reducción de la pobreza estancada hace varios años en niveles del 30% de la población, desempleo juvenil y mayores aspiraciones de la población son algunos factores que explican el tema del descontento social desde el punto de vista económico.

A este coctel de acontecimientos puede agregarse el hecho de una menor credibilidad en las instituciones tanto públicas como privadas. Martha Lagos, de Latinbarometro, comenta en un documento de análisis sobre el tema que “desde el inicio de la transición a la democracia, América Latina pocas veces había vivido un período más convulsionado de su historia como el actual”.

De acuerdo con el trabajo de Economist Intelligence Unit, el indicador de democracia de América Latina viene en deterioro. Dentro de las razones del mismo se tienen factores de explicación como: a) menor calidad de los procesos electorales; b) menores niveles de pluralismo; c) funcionamiento inadecuado de los gobiernos; d) corrupción; y e) crecimiento del descontento social que se expresa mediante protestas. Esta tendencia erosiona la confianza en las instituciones y dificulta cualquier proceso que promueva el crecimiento económico y la inversión en el mediano plazo

Es innegable que las instituciones de baja calidad terminan por deteriorar la percepción que el ciudadano tiene del estado, así como las demandas y exigencias que le hace al mismo. Por supuesto, para la inversión de mediano plazo resulta fundamental que las instituciones garanticen mínimos en materia de reglas de juego, tributación y posibilidades razonables de resolución de conflictos entre particulares.

Por ahora, en países como Chile se ha abierto la puerta para una reforma constitucional, lo cual, por supuesto abre posibilidades para contemplar cambios en los modelos institucionales, y aquellos que tienen que ver con la economía seguramente serán objeto de observación de parte de los analistas domésticos e internacionales.

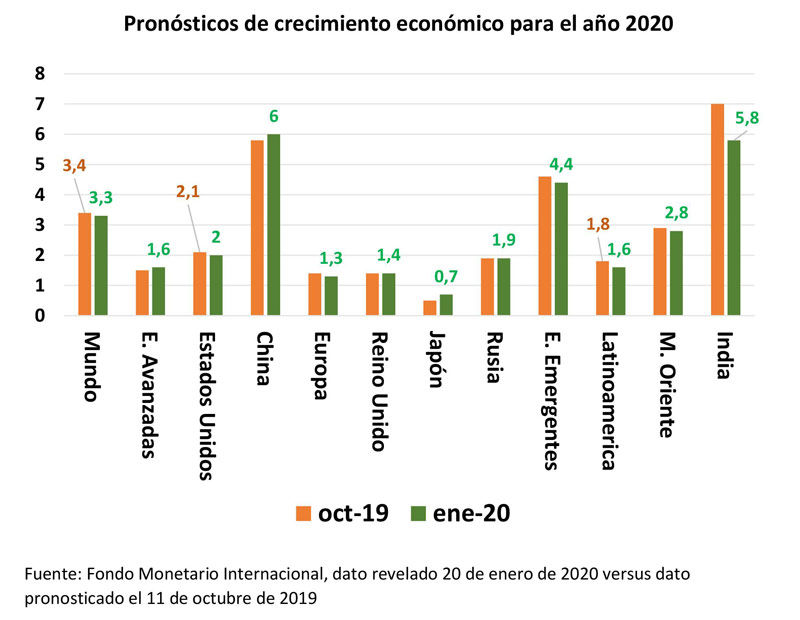

2.4 EXPECTATIVAS ECONÓMICAS PARA EL AÑO 2020

3. CIFRAS DEL SECTOR BANCARIO LATINOAMERICANO CON CORTE DE JUNIO DE 2019

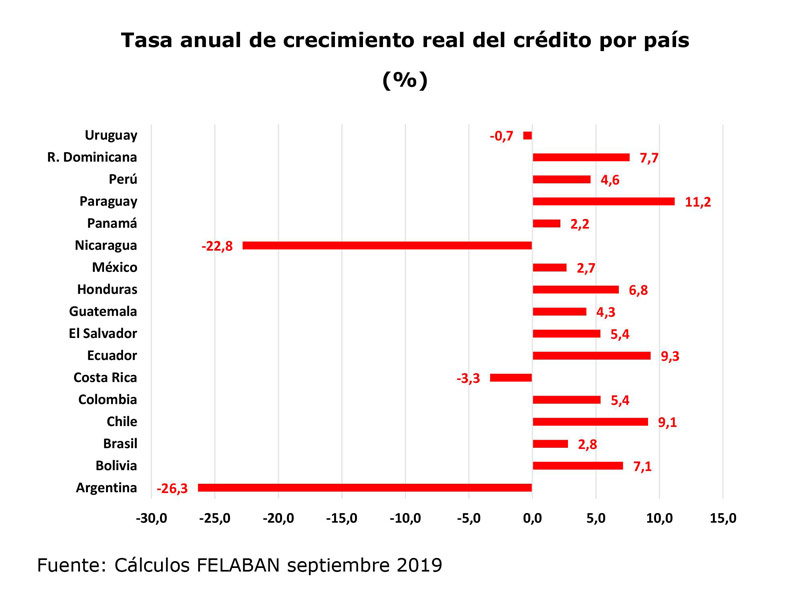

Indudablemente la situación de la banca regional ha estado muy vinculada al desempeño de la economía. Un momento de escaso crecimiento, bajo dinamismo del comercio internacional y una inversión privada (doméstica y extranjera) que afronta un proceso de fatiga son parte del expediente general que se experimenta. La demanda de los hogares y el sector servicios son todavía factores que impulsan los servicios financieros bancarios. La actividad exportadora por el contrario ha mostrado un muy escaso dinamismo dados factores externos y elementos tales como la baja diversidad de oferta exportadora y perspectivas de los precios básicos.

Argentina actualmente está en el centro del debate económico regional dada la magnitud de sus compromisos financieros en los mercados mundiales, particularmente en lo que se refiere a los adquiridos en 2018 con el Fondo Monetario Internacional. Con vencimientos de deuda del orden de USD 37.000 millones para el año 2020, subsisten dudas sobre la capacidad de pago del país en el presente año; de hecho, en medio del gobierno Macri se reconoció la imposibilidad de pago de los compromisos y fue necesario plantear alternativas tanto de renegociación como de canje de bonos en los mercados. Por ello, durante el mes de febrero de 2020 el FMI ha venido adelantando conversaciones con el gobierno

argentino para reestructurar la deuda de la mejor forma posible. Sin embargo, se prevén tensiones al respecto sobre todo por los trámites que esto implique en el poder legislativo. Esta situación es el contexto para un menor vigor del crédito general, que según el Banco Central de Argentina ha mostrado caídas tanto en moneda nacional como en moneda extranjera, así como por modalidades de crédito empresariales y personales. Un punto a destacar es la recuperación de los depósitos del sistema bancario que habían caído durante los meses de incertidumbre económica y electoral en los meses de septiembre y octubre de 2019.

En Brasil, el Senado aprobó la propuesta de reformar el sistema de pensiones del país, dado que esta es una de las medidas clave hacia un régimen fiscal sostenible. Con 60 votos a favor y 19 en contra del texto base, los senadores aceptaron en la votación de segunda vuelta solo un llamado punto culminante (modificación propuesta al texto), que mantuvo condiciones especiales de jubilación para aquellos en trabajos peligrosos. Según estimaciones oficiales, la versión aprobada generará BRL 738.000

millones en ahorros para el sector público en los próximos 10 años. Esta perspectiva ha generado un moderado optimismo sobre el futuro de la economía brasilera. Otro punto de relevancia para Brasil tiene que ver con el levantamiento de restricciones legales y de trámites para la participación de capital extranjero en la banca. Anteriormente esto tenía que surtir trámites en el Banco Central y en el poder ejecutivo. Recientemente dichas restricciones pasaron a ser del Banco Central exclusivamente, con lo cual dichas exigencias se simplifican e incentivarían la inversión extranjera, así como posiblemente generar mayor competencia.

Después de un período de bajo crecimiento del crédito, el Banco Central de Brasil pronóstica que la economía aún experimenta una brecha de crédito que se mantendría durante varios trimestres hacia el futuro. Esto ocurre pese a que el crédito en moneda local crece un 5% nominal en la actualidad.

algunos casos, frente al aumento del desempleo. Los bancos y el sector financiero en general son una de las fuentes de crecimiento de la economía. Por supuesto, esta tendencia es notable si se tiene en cuenta que en el pretérito las desaceleraciones prologadas en términos de duración y severidad podrían desembocar inequívocamente en procesos de inestabilidad financiera.

Hoy, la existencia de una mayor estabilidad macroeconómica ha permitido dotar a las autoridades de herramientas de política económica más idóneas para afrontar las crisis. Los bancos centrales son el avance institucional más importante en materia económica ya que son independientes, tienen margen de maniobra, y objetivos con los cuales son evaluados. Igualmente, los bancos de la región gozan de una mejor supervisión que en el pasado, así como de una gestión más profesional y mas acorde con los estándares internacionales en materia de búsqueda de nuevos clientes, identificación y medición del riesgo, otorgamiento de crédito y estabilidad de las fuentes de fondeo.

Este crecimiento sostenido del crédito ha estado apoyado por la política monetaria expansiva de buena parte de los bancos centrales de la región. La reducción de las tasas de interés ha estado mayormente sostenida por los buenos resultados inflacionarios, otra bondad de los bancos centrales independientes, que permiten una política monetaria más laxa sin afectar las variables macroeconómicas fundamentales. Incluso el Banco Central de Argentina, pese a afrontar una inflación por encima del 50%, ha decido flexibilizar su política monetaria. En términos de cartera, es pertinente decir que los préstamos que entran en mora crecen anualmente una tasa del 3.5% anual; número muy moderado si se tiene en cuenta el actual entorno económico.

Uno de los ajustes precautelativos que se han realizado en este sentido es el aumento de gasto en provisiones. El mismo ha crecido en promedio en la región en un 13.1% (medición hecha en moneda local). Argentina aumenta en 85% anual su gasto en provisiones; Nicaragua 30.5%, y Chile 14%. Diversas situaciones han conllevado estas decisiones que muy posiblemente son empresariales y de negocio. El resultado de estas erogaciones en la hoja de resultados trae como consecuencia unas menores utilidades, pero un mantenimiento del cubrimiento de cartera ante eventuales hechos adversos inesperados. Como es normal en períodos de escaso crecimiento y tensión social y política, los administradores adoptan una postura más cuidadosa.

Durante los últimos trimestres se ha observado que, pese a la baja demanda y el menor crecimiento económico, la banca ha mostrado ser resiliente para adaptarse a un conjunto de condiciones adversas desde el punto de vista macroeconómico. A su vez, cumple con las diferentes exigencias de supervisión financiera derivadas de temas como los Acuerdos de Supervisión Bancaria de Basilea y las normas de prevención de lavado de activos y financiación del terrorismo; también se realizan ingentes esfuerzos por tener una mayor oferta de servicios financieros digitales que faciliten la vida para los usuarios y se pongan al ritmo de los tiempos actuales.

Esto no ha sido óbice para que los indicadores de rentabilidad se mantengan con buen ritmo y una competitiva posición cuando se realizan comparaciones a nivel internacional.

4. ACTUALIZACIÓN DE NORMAS REGULATORIAS DE AMÉRICA LATINA

4.1 BOLIVIA

A través del Decreto Supremo 4131 de 9 de enero de 2020 se determinó por sexto año el porcentaje de utilidades netas de 2019 que los Bancos Múltiples y Pyme destinarán a la función social. De acuerdo con éste, los bancos destinarán 6% de las utilidades netas, porcentaje a ser distribuido de la siguiente forma:

- Bancos Múltiples: 2% Fondo de Garantía de Vivienda Social; 2% Fondo de Garantía para el Sector Productivo y 2% como Reserva no Distribuible para compensar pérdidas por los créditos de vivienda de interés social y crédito productivo.

- Bancos Pyme: 4% Fondo de Garantía para el Sector Productivo y 2% como Reserva no Distribuible.

En 2019 las utilidades de los bancos alcanzaron a USD 304 millones; en ese sentido, el aporte de los bancos a la función social, tal como establece la Ley de Servicios Financieros Art.115, asciende a USD 18 millones.

Los bancos destinan un porcentaje de sus utilidades desde 2015, habiendo destinado, en términos acumulados USD 102 millones.

4.2 BRASIL

Resolución No. 4,737 y Circular No. 3,955: las regulaciones publicadas regulan los procedimientos de Registro Positivo, especificando la operación del sistema y las reglas a seguir por los Gerentes de Base de Datos que desean recibir información de las instituciones financieras para la formación del registro.

El Registro Positivo proporcionará a cada brasileño una calificación crediticia, definida de acuerdo con el pago de sus facturas: operaciones de crédito (por ejemplo, préstamos bancarios, financiamiento, tarjeta de crédito) y servicios continuos como facturas de electricidad, agua y teléfono. Si los compromisos se pagan a tiempo, el buen pagador tendrá un puntaje más alto, que puede ser considerado por las instituciones financieras al momento de otorgar crédito al consumidor. La oficina de crédito es uno de los temas más importantes en la agenda microeconómica presentada recientemente por el Banco Central.

4.3 CHILE

La Comisión para el Mercado Financiero (regulador bancario) inició el proceso normativo para la implementación de los estándares de Basilea III en Chile, según lo establecido en la Ley 21.130 que moderniza la legislación bancaria. En el marco de este proceso, se emitieron en consulta normas referentes a:

- Identificación de bancos de importancia sistémica.

- Metodología estandarizada para determinar los activos ponderados por riesgo operacional.

4.4 COLOMBIA

[1] Circular Externa 016 de 2019 de la Superintendencia Financiera de Colombia relacionada con la gestión del riesgo de crédito. Se establece: (i) modificar el Régimen General de evaluación, calificación y provisionamiento de cartera de crédito, y (ii) las entidades no podrán reversar las provisiones de los créditos reestructurados que al corte del 30 de junio de 2019 que registren calificación en categoría de incumplimiento.

[2] Circular Externa 019 de 2019 de la SFC, por medio de la cual se imparten instrucciones respecto de la implementación del Coeficiente de Fondeo Estable Neto (CFEN)

[3] Circular Externa 020 de 2019 de la SFC, por medio de la cual se imparten instrucciones relacionadas con el margen de solvencia y otros requerimientos de patrimonio de los establecimientos de crédito

[4] Decreto 1421 de 2019 relacionado con requerimientos de patrimonio adecuado por riesgo operacional de los establecimientos de crédito y se dictan otras disposiciones

[5] Circular Externa 018 de 2019 de la SFC para el reporte de información a la UIAF relativa a la administración de los riesgos de Lavado de Activos y Financiación del Terrorismo (LAFT), con el fin de mejorar la calidad y consistencia de la información allí reportada.

4.5 ECUADOR

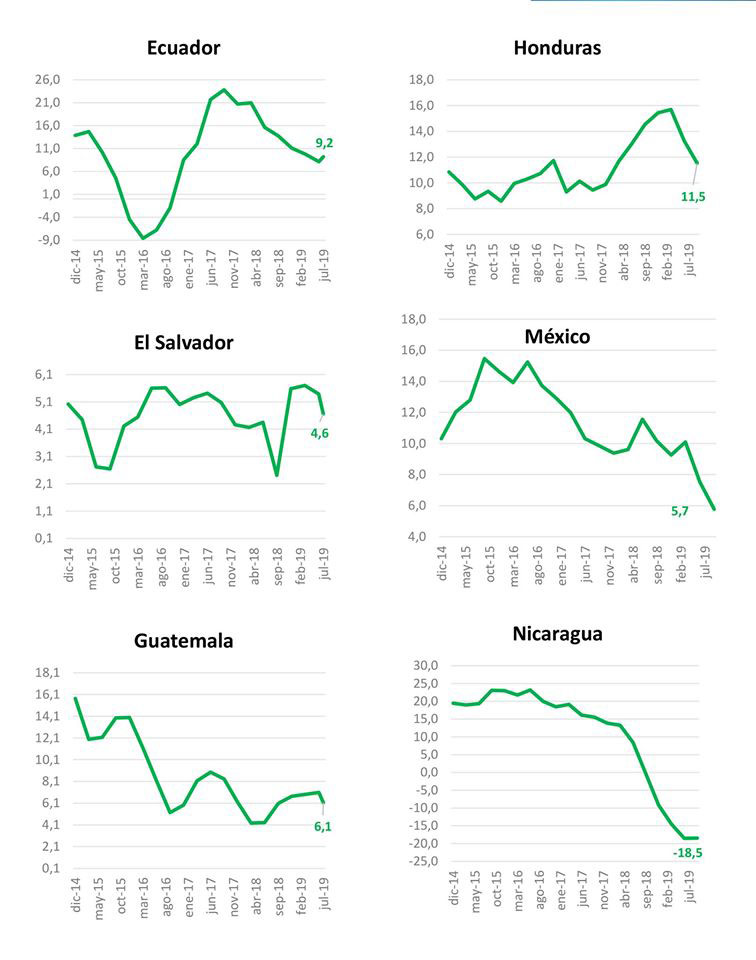

El saldo de los depósitos a septiembre de 2019 fue de USD 29.967 millones lo que significó una variación anual de 6,2%, es decir USD 1.751 millones adicionales, indicador que muestra confianza en el sistema bancario ecuatoriano. Por otra parte, en el III trimestre de 2019 los bancos aumentaron la tasa de interés pasiva respecto del año anterior en 0,90 puntos porcentuales (5,98 a sept 2019) y en cuanto a cartera de crédito el saldo fue de USD 29.364 millones con un crecimiento anual de 9,2% (USD 2.481 millones) debido a que los bancos lograron conseguir dinero en el exterior (endeudándose afuera) para colocar en el mercado local.

4.6 PANAMÁ

El pasado 31 de octubre se anunció que el banco panameño Multibank sería vendido por USD 722 millones al colombiano Grupo Aval, que ya tiene presencia en Panamá a través de BAC Credomatic. Ambas entidades continuarán funcionando.

4.7 PERÚ

En el tercer trimestre de 2019 el Gobierno publicó la Política Nacional de Inclusión Financiera (PNIF), la cual planea implementarse en 5 objetivos prioritarios:

• OP1. Generar una mayor confianza de todos los segmentos de la población en el sistema financiero.

• OP2. Contar con una oferta de servicios financieros suficiente y adecuada a las necesidades de la población.

• OP3. Mitigar las fricciones en el funcionamiento del mercado.

• OP4. Desarrollar infraestructura de telecomunicaciones y plataformas digitales para incrementar la cobertura de servicios financieros.

• OP5. Fortalecer los mecanismos de articulación de esfuerzos institucionales.

En el marco de esta política, el Gobierno trabajó intensamente con en reuniones interinstitucionales, reuniendo al sector público y privado, con miras a desarrollar medidas concretas que serán publicadas más adelante en un Plan Nacional de Inclusión Financiera.

A fines del tercer trimestre el presidente de la República disolvió el Congreso, ante una obstrucción muy fuerte de parte del último, lo que explicó el respaldo popular que tuvo esta medida.

Retiro de una entidad del sistema: Banco Cencosud dejó de pertenecer al sistema bancario, pues se convirtió en Caja Rural con el nombre de Caja CAT Perú S.A.

Para 3er Trimestre: Publicación de la PNIF y elaboración del Plan Correspondiente.

4.8 REPÚBLICA DOMINICANA

Entre los hechos a destacar para J-S 2019, se encuentran:

1) Durante este período, el Banco Central de la República Dominicana hizo 3 reducciones consecutivas de la Tasa de Política Monetaria (TPM) que pasó de 5.5% anual a final de junio 2019 a 4.5% a final de agosto 2019.

2) Asimismo, el BCRD hizo una liberalización de RD$34,346.6 millones del encaje legal desde junio 2019 con el objetivo de revertir el crecimiento moderado que venía mostrando el crédito privado.

FUENTE: FELABAN

--------------------------------------

Informe Económico Bancario Trimestral, en él puede encontrar : Pronósticos de crecimiento económico para el año 2020, además, algunos apartes sobre: la Epidemia del coronavirus. ¿Hasta dónde se afectará la economía?

--------------------------------------