QUÉ MOROSIDAD PRESENTAN LOS CRÉDITOS MICROEMPRESAS Y CRÉDITOS PEQUEÑAS EMPRESAS AL 31 DE AGOSTO

Por: MBA Denis Nuñez Arias (*)

La morosidad de los créditos microfinanzas (mypes) está determinada por la morosidad de los créditos otorgados a las microempresas (ME) y por la morosidad de los créditos otorgados a las pequeñas empresas (PE). Según SBS al 31 de agosto 2020 la morosidad en mypes asciende a 6.09%, sin embargo, es 5.33% en microempresas y 6.32% en pequeñas empresas. Las colocaciones PE están en relación 3 a 1 con respecto a las colocaciones ME por lo que cualquier variación en la morosidad de PE determinará el indicador de las microfinanzas en el Perú.

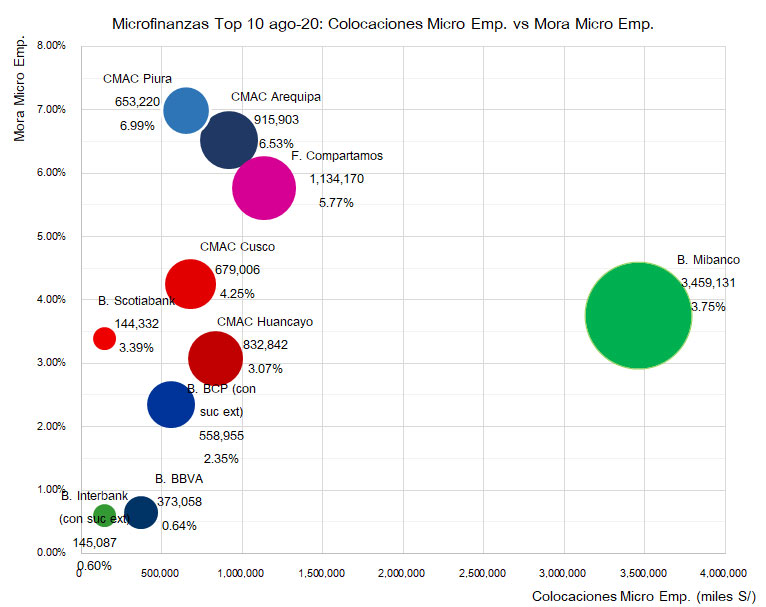

El top 10 de colocaciones en microfinanzas concentra S/ 8,896 millones de soles de los créditos en ME que representa el 72% del segmento. La morosidad ME de este grupo podría dividirse en 3 grupos: primero, Interbank y BBVA con mora de 0.6%; segundo, BCP, Caja Huancayo, Scotiabank, Mi Banco y Caja Cusco entre 2.4% y 4.3%; y tercero, Financiera Compartamos, Caja Arequipa y Caja Piura entre 5.8% y 7%. Con excepción de Mi Banco los montos desembolsados están en rangos próximos. Interbank presenta la menor mora y a su vez el menor monto de colocaciones con S/ 145 MM, y Caja Piura tiene la mayor mora del grupo con 6.99% y colocaciones en S/ 653 MM.

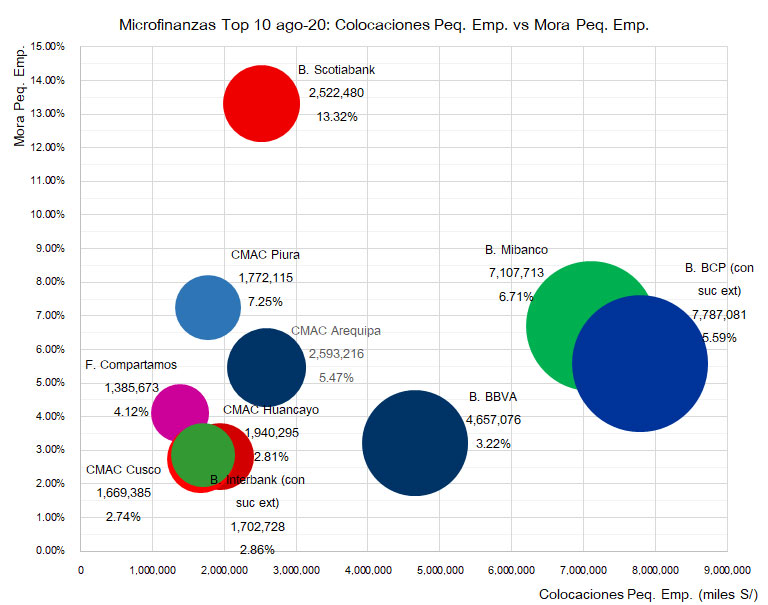

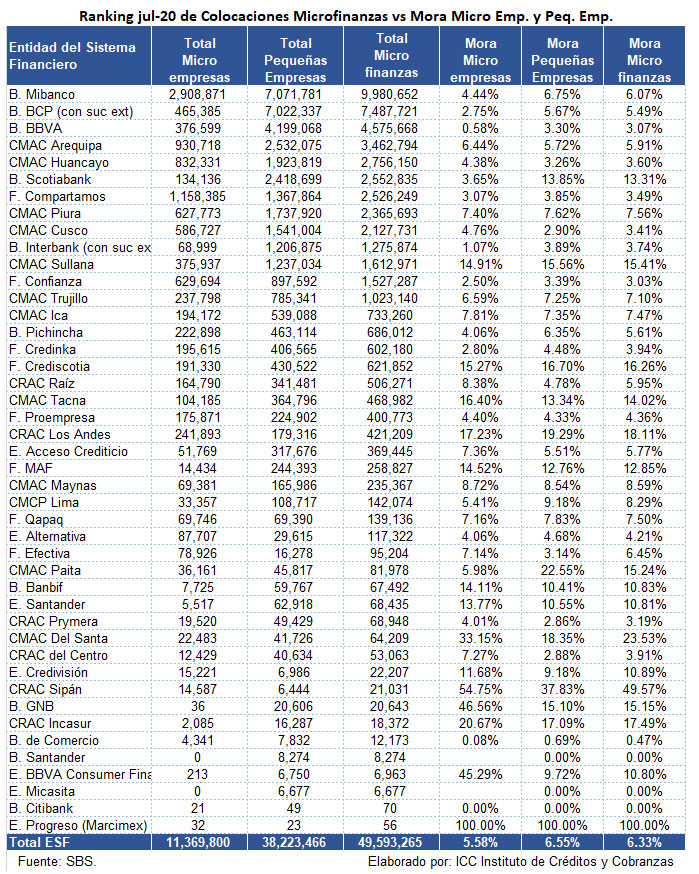

En ese contexto, el top 10 de colocaciones en microfinanzas concentra S/ 33,138 millones de soles de los créditos PE que representa el 82% del segmento. La morosidad PE de este grupo podría dividirse en 3 grupos: primero, Caja Cusco, Caja Huancayo, Interbank, BBVA y F. Compartamos con mora entre 2.7% y 4%; segundo, Caja Arequipa, BCP, Mi Banco y Caja Piura entre 5.5% y 7.3%; y tercero, Scotiabank con 13.3%. Con excepción de Mi Banco, BCP y BBVA los montos desembolsados están en rangos próximos.

¿Por qué es tan importante la morosidad del top 10 en microfinanzas? Porque siendo líderes del sector con la mayor participación del mercado son los que determinarán la morosidad en microfinanzas, los gastos de provisiones de las carteras asociadas y, por ende, las utilidades del ejercicio. Por un lado, cada punto porcentual de reducción en la morosidad de ME representa 124 millones de soles en créditos y según el tramo de mora representaría una liberación importante del gasto de provisiones con la consiguiente mejora de las utilidades. Por otro lado, cada punto porcentual de reducción en la morosidad de PE representa 406 millones de soles en créditos rehabilitados con menores provisiones y mayores utilidades.

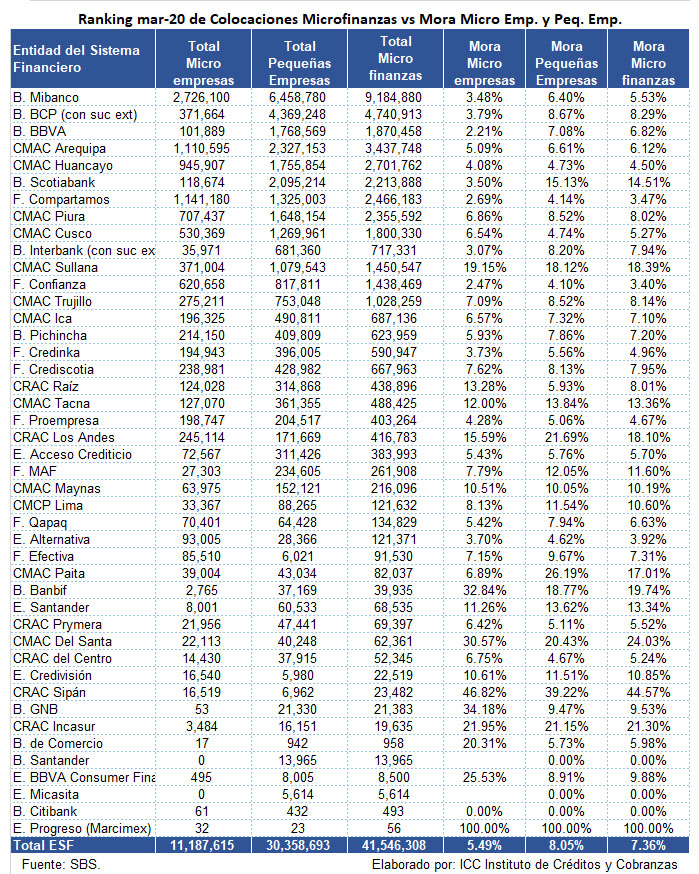

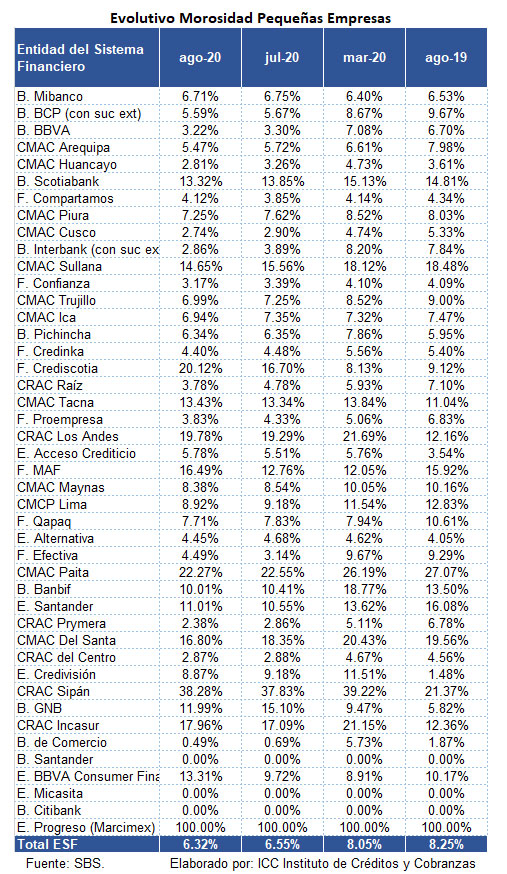

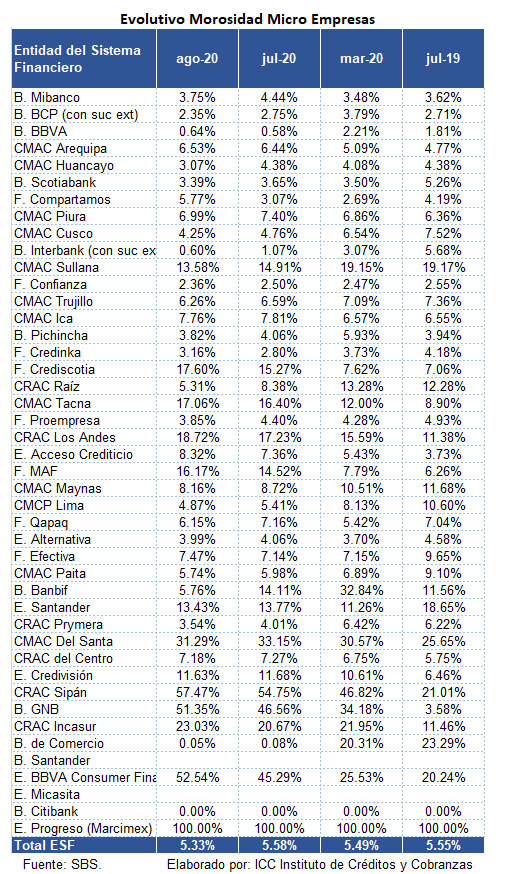

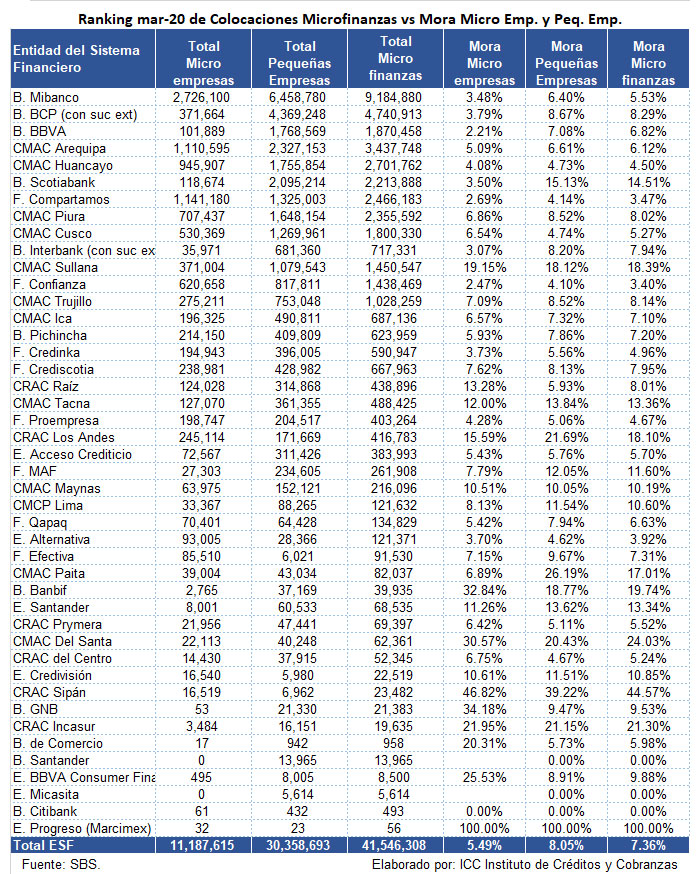

Acompañamos en imágenes el ranking ago-20 de colocaciones en microfinanzas vs mora en microempresas y pequeñas empresas de julio y marzo 2020 y de agosto 2019 así como la dispersión de colocaciones del top 10 microfinanzas vs morosidad. Asimismo, el evolutivo de morosidad de ME y PE para un análisis comparativo.

EL APUNTE

--------------------------------------

(*) Denis Núñez Arias es MBA e Investigador en Microfinanzas por CENTRUM PUCP y, actualmente, Director Gerente de Instituto de Créditos y Cobranzas.

--------------------------------------