COOPERATIVAS DE AHORRO Y CRÉDITO REGISTRAN MÁS DE S/ 8,500 MILLONES EN DEPÓSITOS

En el Perú, las cooperativas son instituciones que han logrado captar la atención de un número importante de personas, ya que permite la cooperación entre sus miembros con la finalidad de realizar una actividad empresarial.

De acuerdo al Ministerio de la Producción (Produce) -entidad que desde el 2008 es la encargada de velar por la promoción y fomento de las cooperativas- el funcionamiento de éstas se basan en un modelo de cooperación de todos sus socios, quienes se benefician en forma directa, obteniendo un bien, servicio o trabajo en las mejores condiciones posibles.

En la actualidad, la ley bajo el que operan las cooperativas es la establecida en el Decreto Supremo N° 074-90-TR, Ley General de Cooperativas, instituida en 1991 y la cual reemplazó una ley anterior de 1981.

En la referida norma se señala, entre otros temas, los tipos de cooperativas que pueden organizarse, las cuales son señaladas a continuación: Cooperativas agrarias, Cooperativas agrarias azucareras, Cooperativas agrarias cafetaleras, Cooperativas agrarias de colonización, Cooperativas comunales, Cooperativas pesqueras, Cooperativas artesanales, Cooperativas industriales, Cooperativas mineras, Cooperativas de transportes, Cooperativas de ahorro y crédito, Cooperativas de consumo, Cooperativas de vivienda, Cooperativas de servicios educacionales, Cooperativas de escolares, Cooperativas de servicios públicos, Cooperativas de servicios múltiples, Cooperativas de producción especiales y Cooperativas de servicios especiales. Cabe señalar que, de acuerdo al Censo Nacional de Cooperativas 2016, realizado entre abril y mayo del presente año, en el Perú existen en total 1,933 cooperativas.

Entre las características más resaltantes de la mencionada Ley, se establece en el artículo 3, que toda organización cooperativa debe constituirse sin fines de lucro, y por tal motivo están inafectas al IGV así como al Impuesto a la Renta por los ingresos netos provenientes de las operaciones que realicen con sus socios.

Asimismo, existe todo un régimen de protección y fomento a las cooperativas, que derivan en una serie de beneficios, entre los que podemos destacar: los créditos provenientes de gobiernos extranjeros,organismos internacionales y/o de organizaciones cooperativas del exterior a favor de organizaciones cooperativas del país, se hallan exentas del impuesto a la renta; las cooperativas de trabajadores pueden utilizar papel común o sin valor en los actos administrativos, notariales, registrales y judiciales.

Además, el Estado puede otorgar fianzas, avales u otras formas de garantía, que pudiesen obtener de la banca estatal, banca estatal de fomento, organismos internacionales, instituciones gubernamentales, extranjeras o entidades industriales o financieras privadas extranjeras; los bancos y otras instituciones financieras del Estado, o con participación accionaria mayoritaria de éste, están obligados bajo responsabilidad de sus órganos de dirección, a promover y estimular la constitución y funcionamiento de cooperativas; entre otros.

Uno de los tipos de cooperativas existentes en nuestro país son las de ahorro y crédito (COOPAC). Como bien describe su nombre, estas instituciones ofrecen servicios financieros, como créditos y captación de depósitos a sus miembros. De acuerdo a la Superintendencia de Banca y Seguros (SBS), al cierre del 2016 existen cerca de 600 COOPAC en todo el país.

Asimismo, según cifras de la Federación Nacional de Cooperativas de Ahorro y Crédito del Perú (FENACREP), entidad que realiza actividades de representación, defensa, educación, asistencia técnica y que, desde 1993, también supervisa a las cooperativas, a junio del 2017 recibió información financiera de 158 COOPAC.

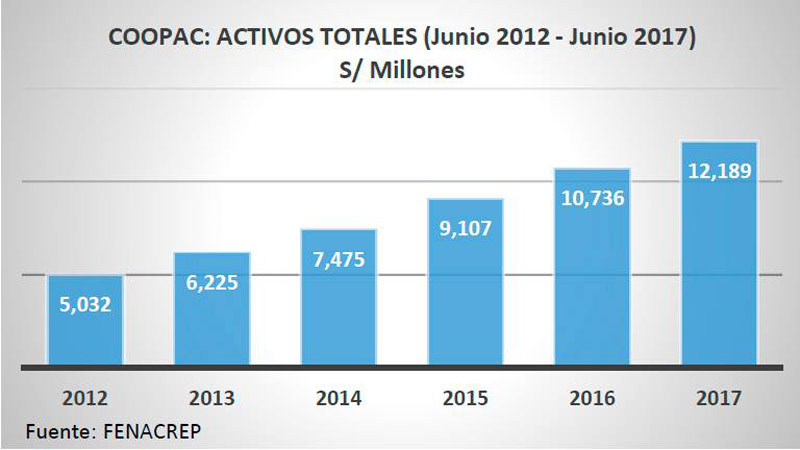

En tal sentido, en los últimos años se aprecia un crecimiento importante en sus principales cuentas. Por ejemplo, el total de activos de dichas instituciones sumó S/ 12,189 millones al cierre del primer semestre del presente año, monto superior en 13.54% respecto a junio del 2016, mientras que en los últimos 5 años se registra una expansión de 142.26%.

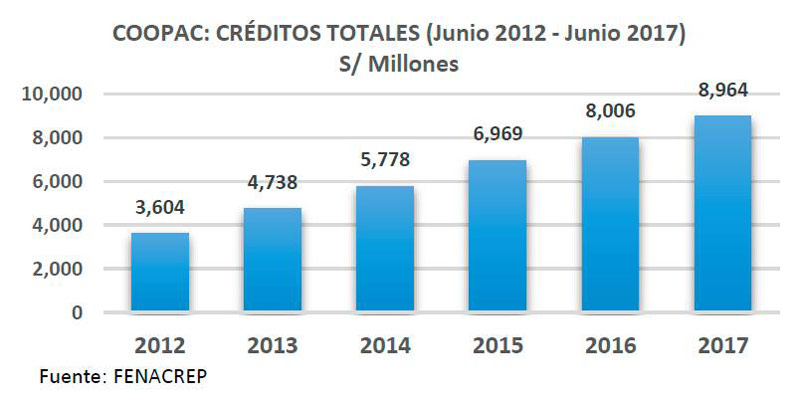

Del mismo modo, la cartera de créditos de las COOPAC totalizó S/ 8,964 millones al finalizar junio del 2017, registrando un crecimiento de 11.97% en relación con similar mes del año anterior, en tanto que si se compara con junio del 2012 el incremento fue de 148.73%.

Es importante indicar que dichas entidades otorgan préstamos a pequeñas y microempresas, las cuales representan más del 60% de su cartera, así como créditos de consumo e hipotecarios. Asimismo, de acuerdo a un reporte elaborado por Fenacrep con información a marzo del presente año, el crédito promedio a microempresas fue de S/ 5,075, a consumo llegó a S/ 7,025 y en hipotecarios se ubicó en S/ 75,076 millones.

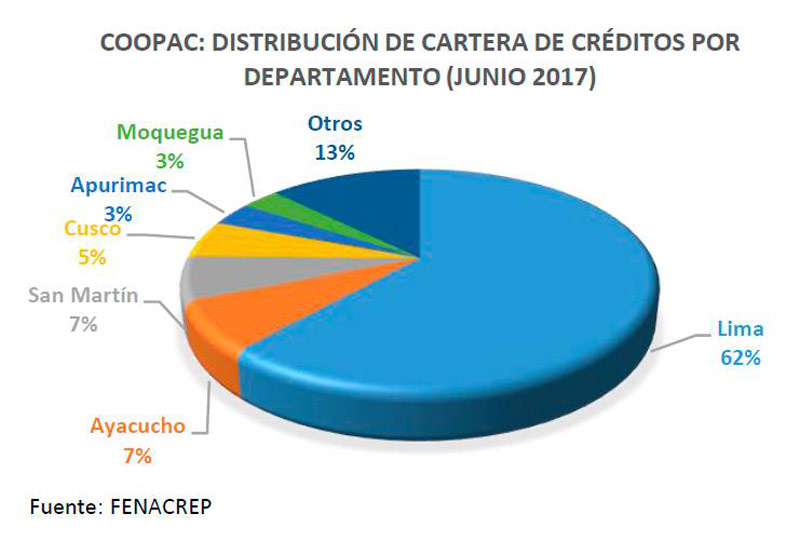

Por su parte, si desagregamos el portafolio crediticio de las cooperativas por departamento, se observa que son las COOPAC de Lima las que tienen una mayor participación en la cartera, con 62% (existen 78 cooperativas en dicho departamento), seguido de Ayacucho (8 cooperativas) y San Martín con 7% (4 cooperativas), Cusco con 5% (7 cooperativas), Apurímac (3 cooperativas) y Moquegua (3 rewqcooperativas) con 3% cada uno, entre los más importantes.

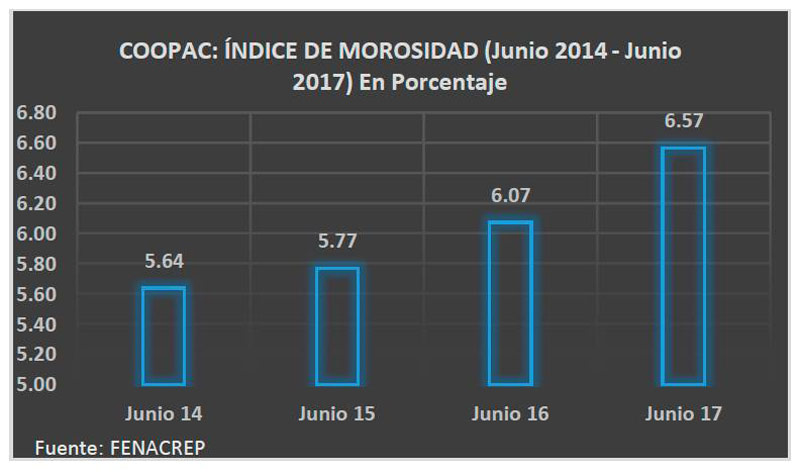

Respecto a la calidad de la cartera crediticia, el índice de morosidad en las cooperativas de ahorro y crédito llegó a 6.57% en junio del presente, acumulando un aumento de 0.57 puntos porcentuales respecto a igual mes del 2016. Asimismo, el deterioro es aún mayor si se compara con el sexto mes del 2014 (0.93 puntos porcentuales).

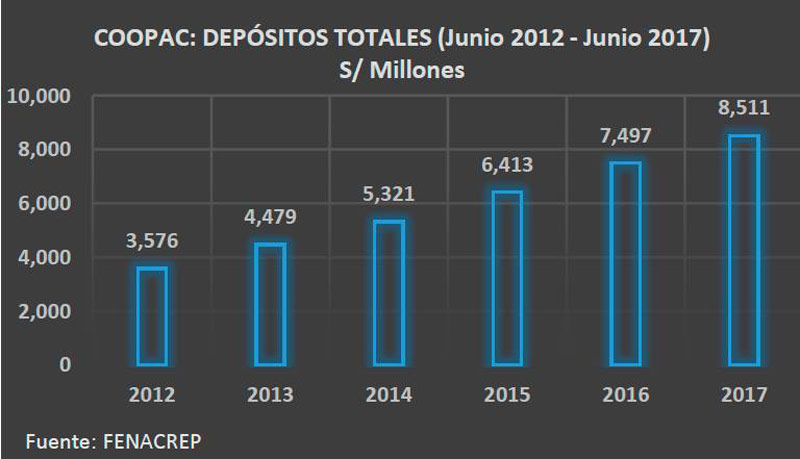

Es interesante señalar que el nivel de morosidad de las COOPAC es superior al de las empresas microfinancieras no bancarias, como las cajas municipales (5.81%), cajas rurales (5.20%) y Edpymes (4.05%) De otro lado, el saldo de los depósitos de las COOPAC se situó en S/ 8,511 millones a junio último, alcanzando un aumento de 13.52% respecto a similar mes del 2016.

Asimismo, del 2012 a la fecha, las captaciones de dichas instituciones se elevaron en 138.04%.Respecto a la composición de dichos depósitos, más del 80% corresponde a depósitos a plazo, mientras que el resto de la participación está repartida entre depósitos de ahorro y depósitos a la vista. Cabe señalar que las captaciones realizados por las COOPAC representan el 46% de los depósitos captados por las entidades microfinancieras no bancarias.

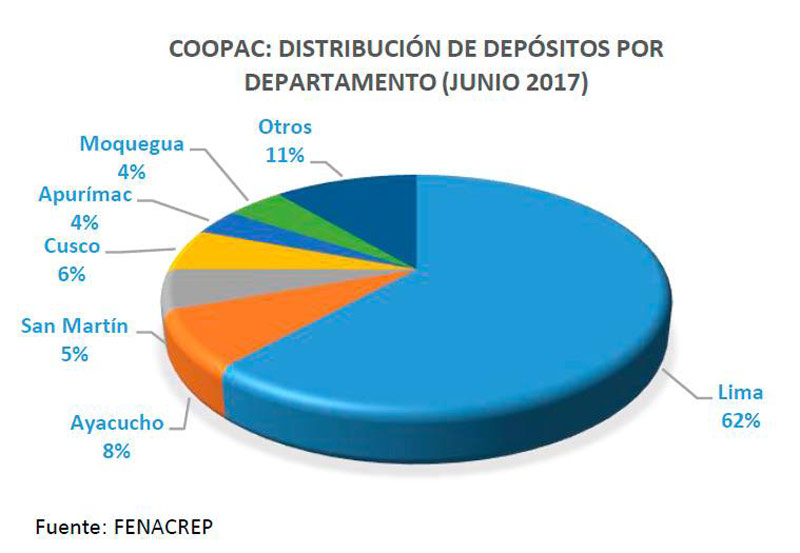

En cuanto a la participación departamental en el portafolio de depósitos, se mantiene el liderazgo de Lima con un 62%. Más atrás, le siguen Ayacucho con 8%, Cusco con 6%, San Martín con 5% y Apurímac y Moquegua, ambos con 4%. Los departamentos restantes, en conjunto, suman una participación de 11%.

En relación a la supervisión que reciben las COOPAC, como mencionamos al inicio del reporte, ésta recae en la Fenacrep. Dicho ente tiene como finalidad asegurar la solidez económica y financiera de las cooperativas de ahorro y crédito, y además, debe alertarlas para que cumplan con las normas legales, reglamentarias y estatutarias que las rigen.

Fenacrep anualmente establece un cronograma de inspecciones en el cual establece la prioridad de inspecciones de COOPAC, las cuales tienen como objetivo principal validar información y reportes que periódicamente presentan a la Fenacrep; así como, la adecuación de la cooperativa a la regulación vigente. Posteriormente, el resultado de las inspecciones es informado a la SBS mensualmente.

Un detalle importante a destacar respecto a la supervisión que realiza la Fenacrep, es que si bien está facultada oficialmente para realizar dicha labor, no está facultada para imponer sanciones pecuniarias. En casos extremos, al tratarse de COOPAC que actúan al margen de la Ley, es decir informalmente, sin adecuarse a la regulación vigente, la Fenacrep debe informar a la SBS para los fines que corresponda.

Asimismo, éstas cooperativas que estén infringiendo la ley pueden ser denunciadas ante el Ministerio Público y/o puestas en "causal de liquidación judicial" si la Fenacrep lo cree conveniente.

No obstante, como se menciona durante la primera parte del presente reporte, son cerca de 600 COOPAC las que existen en todo el país, mientras que son solo 158 las que presentan información financiera a la Fenacrep; es decir, son alrededor de 442 cooperativas que no son supervisadas de ninguna manera y que no entregan ningún tipo de información, desconociéndose de qué manera están manejando el dinero de sus socios.

Del mismo modo, de las 158 COOPAC que sí presentan información financiera, apenas 21 están afiliadas al Fondo de Garantía de Depósitos, el cual es un ente que garantiza la cobertura de hasta S/ 20,000 por cada asociado de las COOPAC afiliadas a dicho fondo.

Esta situación es especialmente preocupante, considerando que solo una pequeña porción de cooperativas están bajo la “protección” del referido Fondo de Garantía, dejando a un gran número de socios de las demás COOPAC expuestos a eventuales pérdidas en caso estas instituciones cierren o sean liquidadas.

Considerando la falta de una efectiva regulación a las COOPAC, pensamos que es importante que se apruebe el proyecto de ley que autoriza a la SBS a supervisar a las cooperativas de ahorro y crédito.

Esta iniciativa no solo permitiría que todas las COOPAC sean seguidas de cerca por el ente regulador, brindándoles mayor estabilidad jurídica, sino que también ampliará el número de operaciones financieras que pueden ofrecer a sus socios, así como

facilitar acciones de inclusión financiera.

Además, se reduciría el riesgo de lavado de activos, se institucionalizaría el Fondo de Garantía de Depósitos, que en la actualidad funciona solo de forma voluntaria dentro de la Fenacrep, lo cual avalará los ahorros de los socios, y aumentaría la competencia en todo el sistema financiero local, disminuyendo el costo del crédito, entre otros beneficios.

Por lo pronto, es destacable que el referido proyecto tenga la opinión favorable de la SBS, del Ministerio de Economía, de la Superintendencia Nacional de Administración Tributaria (Sunat), de la misma Fenacrep, y de la Comisión de Economía y Finanzas del Congreso, faltando únicamente la aprobación del pleno del Parlamento.

En tal sentido, esperamos que el Poder Legislativo pueda apoyar dicha norma, considerando el impacto positivo que tendría en el sistema de cooperativas locales y en los peruanos que hoy confían en esta alternativa financiera.

EL APUNTE

------------------------------

Toda organización cooperativa debe constituirse sin fines de lucro, y por tal motivo están inafectas al IGV así como al Impuesto a la Renta por los ingresos netos provenientes de las operaciones que realicen con sus socios.

------------------------------

El índice de morosidad en las cooperativas de ahorro y crédito llegó a 6.57% en junio del presente año, y de ese modo acumuló un aumento de 0.57 puntos porcentuales respecto a igual mes del 2016.

------------------------------

Un detalle importante a destacar respecto a la supervisión que realiza la Fenacrep, es que si bien está facultada oficialmente para realizar dicha labor, no está facultada para imponer sanciones pecuniarias.

------------------------------