Al cierre de abril la entidad logró un crecimiento anual de cartera de 8.34%, logrando cerrar en S/ 5,889 millones y un ROE de 19.9% que supera al de bancos y competidores del sector, la institución se posiciona como la más rentable del sector microfinanciero peruano, combinando solidez técnica e impacto social en zonas no bancarizadas.

(*) Artículo publicado en la edición 234 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/S18.pdf.

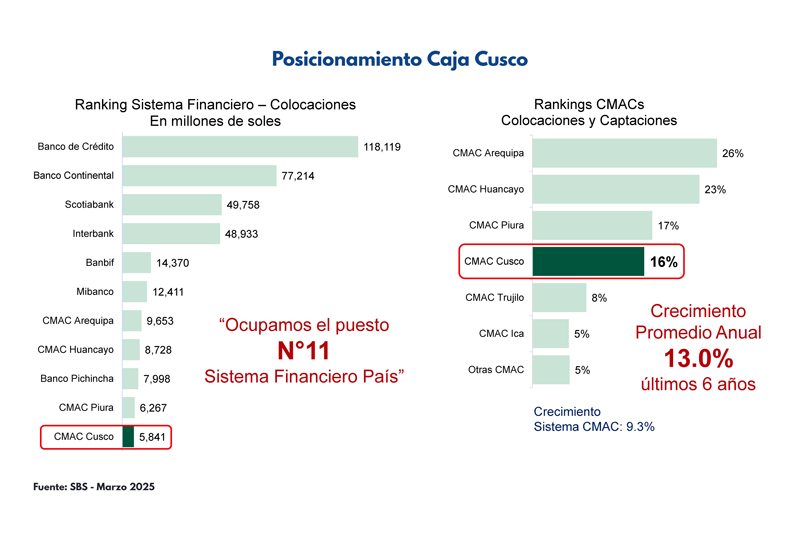

Caja Cusco sigue demostrando su fortaleza en el sistema financiero peruano, consolidándose como una de las instituciones más dinámicas y rentables del sector. Según los últimos reportes de la Superintendencia de Banca, Seguros y AFP (SBS) a marzo de 2025, la entidad ocupa el undécimo lugar en colocaciones a nivel nacional, con un monto de S/5,841 millones.

Entre las Cajas Municipales de Ahorro y Crédito (CMACs), Caja Cusco se ubica en el cuarto lugar, representando el 16% del total de colocaciones. Este desempeño la coloca por encima de CMAC Trujillo (8%) e Ica (5%), aunque aún detrás de Arequipa (26%), Huancayo (23%) y Piura (17%). Lo más destacable es su ritmo de crecimiento: en los últimos seis años, ha expandido su cartera de créditos a un promedio anual del 13%, superando con creces el 9.3% del sistema CMAC en su conjunto.

Un análisis de la evolución de sus colocaciones revela una trayectoria ascendente. En 2019, su cartera crediticia era de S/3,101 millones, cifra que para 2025 alcanzó los S/6,135 millones. Este crecimiento no ha sido lineal, pero sí constante, con un salto particularmente notable en 2020, cuando las colocaciones aumentaron en un 32.8%. Este dinamismo refleja una estrategia comercial agresiva y una buena penetración en su mercado objetivo.

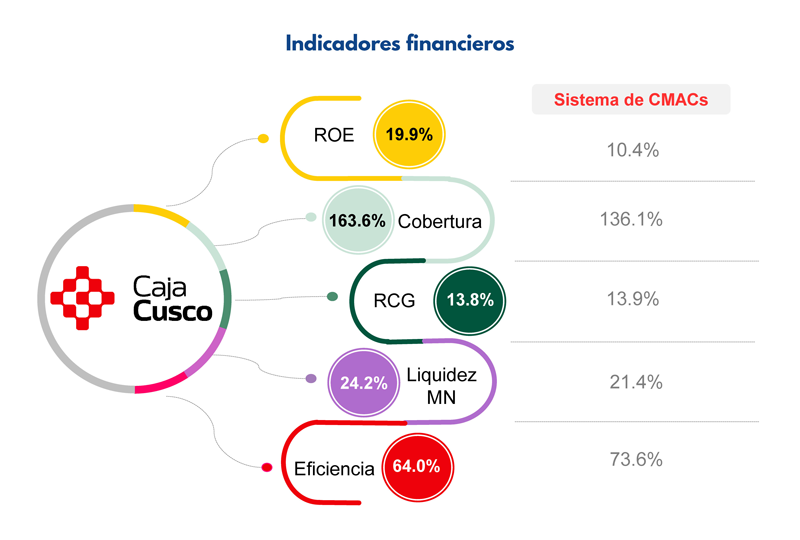

Dentro de su portafolio, los llamados “productos sostenibles” —créditos con enfoque ambiental— van ganando terreno, representando ya el 4.19% del total. Este nicho se espera que represente el 8% lo que muestra el potencial de crecimiento en un contexto donde la sostenibilidad financiera gana relevancia. Además, la calidad de la cartera parece sólida, respaldada por un índice de cobertura del 163.6%, muy por encima del estándar del sector, lo que sugiere una gestión prudente del riesgo crediticio.

En el lado de las captaciones —es decir, los depósitos del público—, Caja Cusco también registra un desempeño positivo. Desde 2019, estos pasaron de S/3,047 millones y espera alcanzar los S/5,578 millones este 2025, con un crecimiento anual promedio del 11%.

Mayor rentabilidad

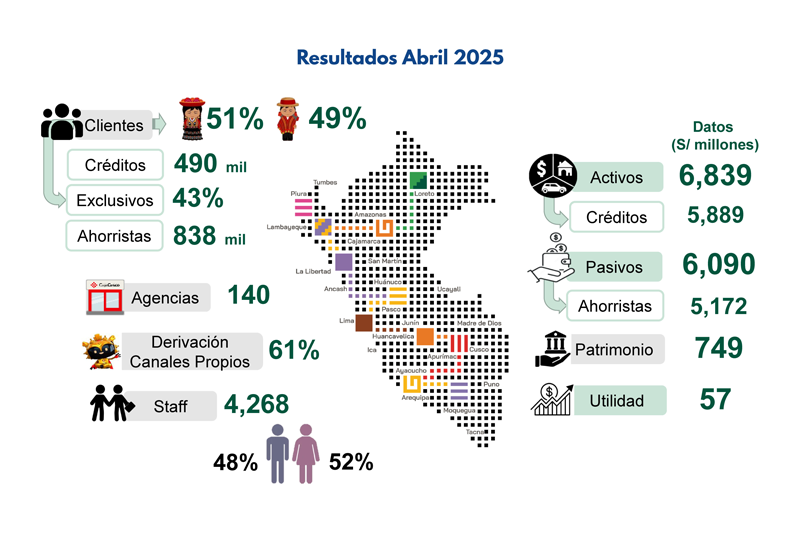

Los resultados financieros al cierre de abril de 2025 refuerzan esta imagen de solidez. La entidad reportó activos por S/6,839 millones, pasivos de S/6,090 millones y un patrimonio de S/749 millones.

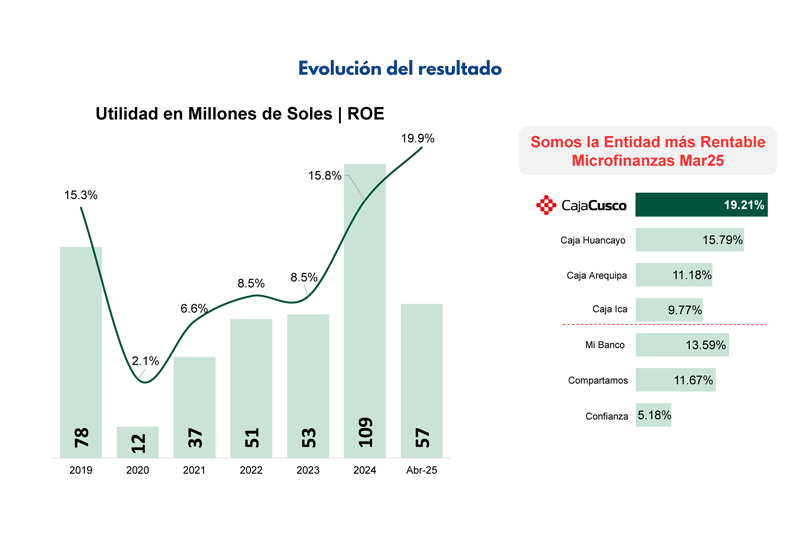

La utilidad neta alcanzó los S/57 millones, con un retorno sobre el patrimonio (ROE) del 19.9%, uno de los más altos del sistema financiero. Este indicador, que mide la rentabilidad generada para los accionistas, refleja una gestión eficiente y una ventaja competitiva clara en el sector microfinanciero.

De hecho, en comparación con otras entidades de microfinanzas, Caja Cusco lidera con un ROE del 19.21% en marzo de 2025, superando a Caja Huancayo (15.79%), Caja Arequipa (11.18%) e incluso a Mi Banco (13.59%). Este resultado no es casual: se sustenta en indicadores de eficiencia como el de eficiencia (64%), que mide el costo operativo en relación a los ingresos, y el RCG (13.8%), que evalúa la solvencia.

Además, su liquidez en moneda nacional (24.2%) está en niveles saludables, asegurando capacidad para atender obligaciones a corto plazo.

La base de clientes de Caja Cusco es otro punto fuerte. Actualmente, atiende a 838 mil ahorristas y 490 mil deudores, cifras que reflejan su penetración en el mercado. Su red de 140 agencias y una derivación del 61% en canales propios —como ventanillas y banca digital— muestran una estrategia omnicanal en expansión. Esto es clave en un contexto donde la competencia por la inclusión financiera se intensifica, especialmente en zonas rurales y semiurbanas.

El perfil de sus clientes también habla de su enfoque social. El 43% de clientes de créditos son exclusivos, lo que subraya su rol en la bancarización de poblaciones tradicionalmente excluidas. Además, su modelo de negocio combina rentabilidad con impacto comunitario, algo cada vez más valorado en el sector. Sin embargo, el desafío sigue siendo escalar posiciones frente a la banca tradicional, que aún domina el mercado con márgenes y recursos muy superiores.

En el comparativo con otras microfinancieras, Caja Cusco no solo destaca por su rentabilidad, sino también por su resiliencia. Supera ampliamente a Confianza (ROE del 5.18%) y a Compartamos (11.67%), demostrando que es posible crecer sin sacrificar solvencia. Su cobertura de mora (163.6%) es otro indicador robusto, pues sugiere que cuenta con reservas suficientes para absorber eventuales incobrables, un aspecto crítico en un entorno económico volátil.

Mirando hacia adelante, el reto para Caja Cusco será mantener este ritmo en un escenario de posibles tensiones macroeconómicas. Las tasas de interés, la competencia de fintechs y la coyuntura política podrían presionar sus márgenes. No obstante, su historial de adaptación —ejemplificado por el crecimiento de productos sostenibles y canales digitales— sugiere que está bien posicionada para enfrentar estos desafíos.

En el ámbito regional, su impacto es innegable. Al operar principalmente en Cusco y otras zonas menos atendidas por la banca comercial, la institución actúa como un motor de desarrollo local. Sus créditos a pequeñas empresas y emprendedores generan empleo y dinamizan economías que, de otro modo, quedarían al margen del sistema financiero formal.

La sostenibilidad parece ser otro pilar estratégico. Además de los productos sostenibles, la entidad ha logrado equilibrar tasas competitivas con rentabilidad, algo esencial para atraer tanto a ahorristas como a inversionistas.

“Caja Cusco es un caso de éxito en el sistema microfinanciero peruano. Combina crecimiento acelerado, rentabilidad envidiable y un claro enfoque social, tres atributos difíciles de alinear en un sector altamente competitivo”, resaltó Luis Vergara Sahuaraura, presidente del directorio de la microfinanciera cusqueña.

Sin embargo, el camino no está exento de obstáculos. Para escalar del puesto 11 a niveles más altos (ranking de entidades del sistema financiero), deberá seguir invirtiendo en tecnología, eficiencia operativa y expansión geográfica. Además, mantener la calidad de su cartera en un contexto de posible desaceleración económica será crucial para sostener sus indicadores de rentabilidad.

Los próximos años serán determinantes. Si Caja Cusco logra mantener su disciplina financiera mientras aprovecha oportunidades como la demanda de finanzas sostenibles, podría no solo consolidarse como líder entre las CMACs, sino también competir de igual a igual con la banca tradicional. Su historia reciente sugiere que tiene el potencial para lograrlo.