Artículo publicado en la edición 246 de la revista Microfinanzas

https://statuscomunicaciones.pe/microfinanzas/M246.pdf

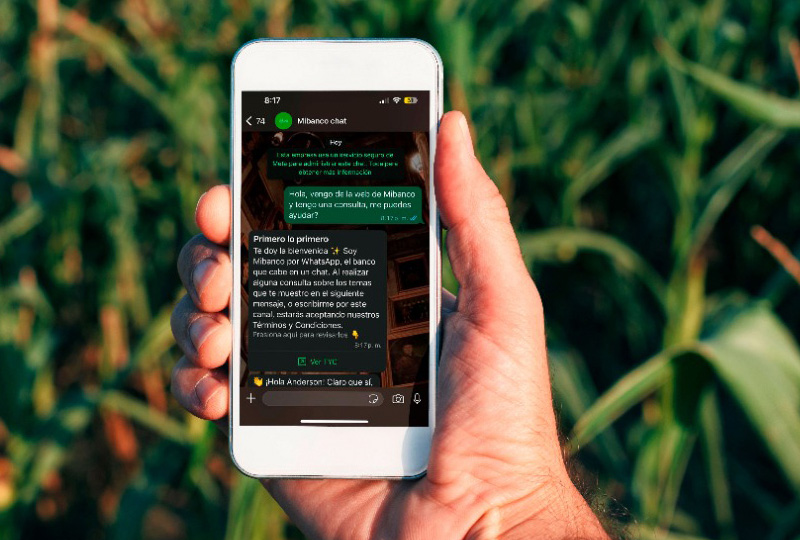

- El banco líder especializado en microfinanzas convirtió la app de mensajería más utilizada por los microempresarios peruanos en un banco 100% digital integrado en WhatsApp. Desde este entorno los clientes pueden abrir cuentas, solicitar créditos, realizar transferencias y ahorrar, sin necesidad de agencias ni aplicativos adicionales. La adopción masiva que siguió confirma que la demanda estaba ahí, esperando el medio correcto.

El banco se integra al día a día del emprendedor

- El 97% de los microempresarios peruanos usa WhatsApp como herramienta para gestionar su negocio como comprar, vender y coordinar con proveedores y clientes. Sobre esa base, Mibanco diseño una solución que incorpora la banca en ese mismo entorno, permitiendo realizar operaciones financieras dentro de una conversación cotidiana.

- Este modelo elimina barreras tradicionales —desplazamientos, tiempos de espera o descarga de aplicaciones—y facilita el acceso a soluciones financieras de forma simple, inmediata y completamente digital.

- El desarrollo responde a una estrategia deliberada: llevar la banca al espacio donde ya ocurre la actividad económica del cliente, integrándose de manera natural a su rutina. La plataforma fue desarrollada en conjunto con Credicorp, holding al que pertenece Mibanco. Desde su comunicación inicial en octubre de 2025, Mibanco por WhatsApp ha registrado un alto nivel de interacción de usuarios, consolidándose como uno de los principales puntos de contacto digitales de la entidad. En ese periodo, el tráfico superó ampliamente las proyecciones internas: frente a una estimación de 5.000 interacciones para febrero de 2026, hoy se acumulan cerca de 232.000. La meta revisada es alcanzar el millón de interacciones antes de finalizar el año.

- Todos tenemos WhatsApp y hacemos nuestras cosas cotidianas a través de esta plataforma. Lo que hemos diseñado es un banco dentro de WhatsApp que va a permitir que los clientes puedan hacer transacciones, solicitar un crédito, desembolsar, abrir una cuenta y muchas cosas más, de manera totalmente automatizada y digital”

Cómo funciona: velocidad, seguridad y sin consumir datos

- El proceso de afiliación es completamente digital: El usuario valida su identidad con DNI, biometría facial y crea una clave de ocho dígitos.

- La validación de identidad se realiza en línea, alineada a los registros de RENIEC. No hay presencialidad, no hay formularios físicos ni derivaciones a otras plataformas digitales o páginas Web, todo se realizará dentro de WhatsApp.

- Hay un detalle técnico que define la propuesta para el segmento al que apunta: la plataforma opera incluso con señal 3G y no consume los datos del usuario. Para un microempresario con una línea prepago en una zona periurbana o rural, esa diferencia es concreta y relevante.

- Los indicadores de experiencia del canal, recogidos en sus primeras semanas son satisfactorios.

Inclusión financiera: el número que define la apuesta

- De los 12,000 nuevos clientes incorporados a través de Mibanco por WhatsApp hasta abril de 2026, el 80% no contaba con acceso previo al sistema financiero formal y el 88% son mujeres.

- Para el equipo de Mibanco, esas cifras son el indicador central del proyecto.

- Esto posiciona a Mibanco por WhatsApp como un punto de entrada efectivo para segmentos tradicionalmente excluidos, permitiéndoles construir historial crediticio y acceder a financiamiento formal.

Los servicios disponibles: crédito, ahorro y transferencias

- El crédito es el producto más demandado, con un crecimiento superior al 60% respecto a la etapa inicial. El ticket promedio es de S/ 1,500 a plazos de entre cinco y seis meses, alineados con las necesidades de capital de trabajo del microempresario: reposición de mercadería, cobertura de una campaña o liquidez puntual. Los desembolsos a través del canal superan ya los S/ 8millones.

- En ahorro, la entidad ofrece una cuenta que paga 4.5% de interés anual, por encima del promedio de la banca tradicional, según la propia institución. Las transferencias a terceros se realizan usando únicamente el número de celular del destinatario, sin necesidad de CCI ni número de cuenta. El 64% de los usuarios utiliza el canal de manera recurrente para consultas.

- Para las próximas semanas, Mibanco prevé incorporar el pago de servicios —electricidad, agua y telefonía— y los pagos mediante código QR, que convertirían a Mibanco por WhatsApp en un punto de venta (POS) digital. “Vas a poder pagar con WhatsApp como si fuera un POS”, adelantó Johnson. Las transferencias interbancarias están también en agenda para los trimestres siguientes.

La IA que aprende de cada conversación

- La plataforma se soporta en inteligencia artificial. No es un chatbot de respuestas predefinidas: el modelo aprende de cada interacción con el cliente, amplía su base de conocimiento sobre microfinanzas y personaliza la asesoría en función del perfil y las necesidades de cada usuario. El objetivo es la hiperpersonalización de la relación banco-cliente.

- El modelo libera a los equipos humanos de los procesos transaccionales para que se concentren en asesoría, gestión de riesgos y construcción de relaciones de largo plazo con el cliente. La educación y la asesoría financiera también forma parte del servicio, incorporando contenidos y recomendaciones dentro del mismo entorno digital.

- Como hacen otras IA, esta plataforma está aprendiendo y está entendiendo cada día más lo que el cliente quiere hacer. Nuestra misión es que pueda hiperpersonalizar la relación.

La meta: un millón de usuarios que interactúan al cierre de 2026

- Con el lanzamiento masivo concretado, Mibanco pone la mira en una cifra que hace cinco meses habría sonado desmesurada: un millón de interacciones antes de que termine 2026. “Es un reto ambicioso, pero Mibanco se caracteriza por ponerse retos altos”, dijo Johnson. La curva de adopción registrada da sustento a la proyección

- La clave no está en la tecnología en sí misma —WhatsApp existe desde hace más de una década y la inteligencia artificial conversacional tampoco es nueva—, sino en su capacidad de integrarse al comportamiento del cliente.

- El microempresario peruano lleva años usando WhatsApp para hacer negocios. Mibanco le ofrece ahora hacer banca en el mismo entorno, con la misma interfaz que ya domina, sin fricciones adicionales y sin datos que consumir.

- La adopción que siguió no fue fabricada: fue descubierta.

Estamos atendiendo justamente el segmento que queríamos ir, esos 5 o 7 millones de peruanos que no están incluidos financieramente. Ese número —el 80% de usuarios sin acceso previo al sistema— fue el que nos animó a seguir adelante. Arturo Johnson Pastor, Gerente de la División de Transformación en Mibanco