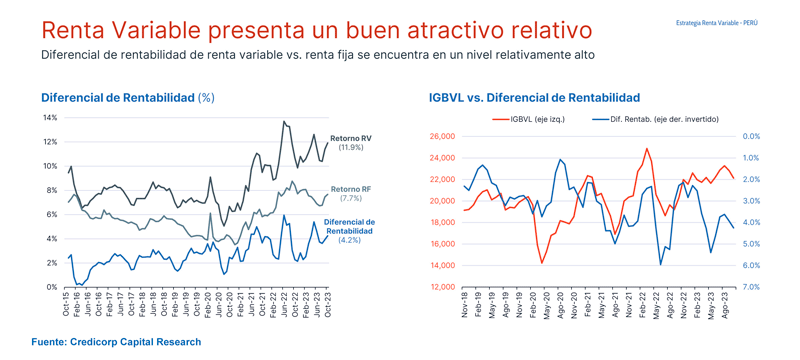

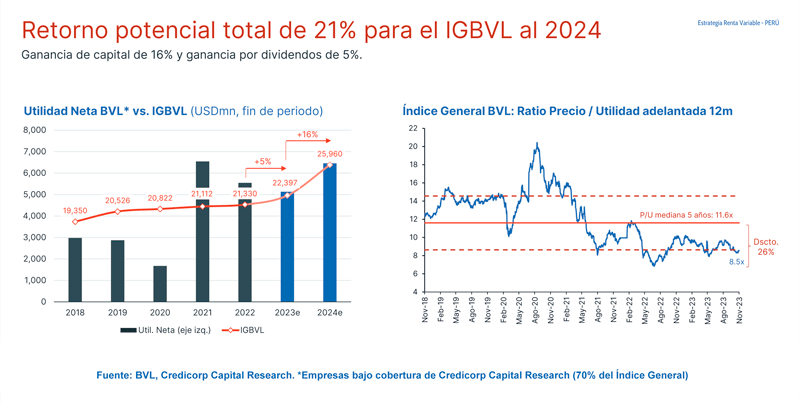

Las compañías entregarían dividendos de 5%, en promedio, y si a ello se suma una ganancia de capital de 16%, el retorno potencial para el mercado de renta variable sería de 21% al cierre del 2024, afirmó Credicorp Capital.

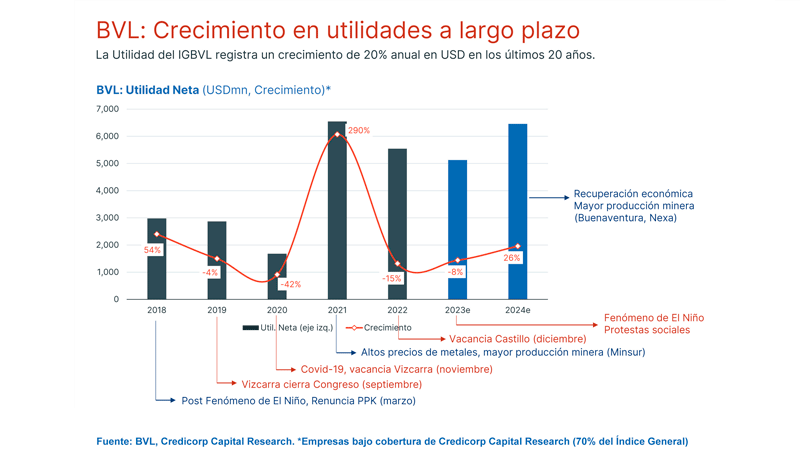

Credicorp Capital espera una recuperación importante de las utilidades de las empresas para el 2024 en la medida que la economía peruana rebote y el sector minero mejore por los precios de metales, como el oro, plata y cobre, lo que ayudará a los resultados de las compañías del rubro, impulsando en conjunto a la Bolsa de Valores de Lima (BVL).

“Considerando que las compañías entreguen, en promedio, dividendos de 5%, el retorno potencial para el mercado sería de 21% si se le suma la ganancia de capital estimada en 16%”, señaló Miguel Leiva Torres, vicepresidente de Research Renta Variable de Credicorp Capital. Dijo que la ganancia de alrededor de 5% en el Índice General de la BVL en lo que va del año tiene una correlación con las utilidades de las compañías; y, en la medida que se concrete el nivel de utilidades que Credicorp Capital proyecta, se tendría esa ganancia adicional de capital de 16% hasta el cierre del 2024.

En términos de dólares, la BVL ha ganado 7% en lo que va del presente año, es decir, hay una ganancia adicional de alrededor de 2 puntos porcentuales sobre el 5% en soles debido a la apreciación de la moneda local respecto al 2022. Leiva precisó que la ganancia esperada dependerá de la reactivación económica, de que los precios de los metales se mantengan relativamente estables, y de que se activen los proyectos mineros previstos.

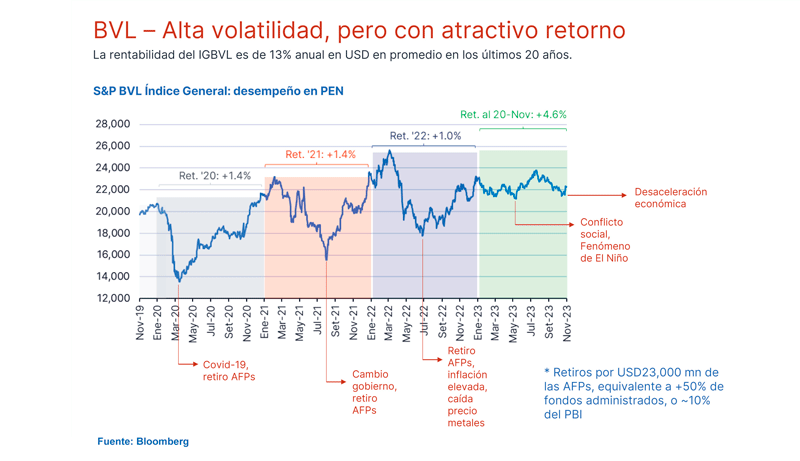

Sin embargo, recordó que el año pasado la expectativa de ganancia en la BVL era de 20% para este 2023, pero cerrará con una ganancia de 5% porque hubo violentas protestas tras el golpe de Estado de Pedro Castillo, el ciclón Yaku afectó la costa norte del Perú en el verano, y se inició el Fenómeno de El Niño (FEN).

Dividendos

Opinó que una proyección de 5% de dividendos es una combinación de varios elementos, entre ellos la situación económica y los planes de crecimiento de las empresas, en ese sentido, la tasa proyectada es relativamente razonable para un entorno de desaceleración económica.

Pero puede fluctuar por múltiples razones, por ejemplo, el año pasado, las compañías no quisieron invertir mucho por lo que pagaron dividendos extraordinarios al postergar sus planes de inversión.

“Los dividendos de 5% que se esperan para el 2024 reflejarían que las compañías están guardando un poco más de caja en un entorno difícil, pero algunas pueden estar reactivando planes de inversión por lo que repartirían menos dividendos”, explicó.

Dijo que tal es el caso de Buenaventura, que tiene una expectativa de dividendos de 1%, porque la caja que está generando de sus operaciones y de los dividendos que recibe por su participación en la Sociedad Minera Cerro Verde, los está reinvirtiendo en su proyecto San Gabriel.

Retorno potencial

De otro lado, indicó que el retorno potencial de la BVL era de 11,9% al cierre de octubre, indicador que representa la inversa del precio sobre utilidad, porque el precio sobre utilidad da un múltiplo que puede ser interpretado como la cantidad de años en los que se puede recuperar la inversión; pero si se invierte se tiene utilidad entre precio, que es un indicador de retorno. Por su parte, el retorno potencial de renta fija, que es el bono soberano de Perú a 10 años, está en 7,7%, a pesar de que las tasas de interés hayan subido, el diferencial entre el potencial de retorno de renta variable sobre el retorno de renta fija es bastante atractivo, 4,2% cuando lo usual es 2%.

“Cuando este diferencial de rentabilidad está en un nivel muy alto, lo que sucede es que en semanas o meses posteriores la bolsa sube, por lo que espero que la BVL cierre en positivo y, si se materializan todos los factores macroeconómicos, en el 2024 el precio de los activos converja hacia sus fundamentos y se tenga una ganancia atractiva en el mercado bursátil”, resaltó.

Expectativa macro

Leiva comentó que Credicorp Capital espera un crecimiento de 2% del Producto Bruto Interno (PBI) para el 2024, lo que es una cifra muy baja si se tiene en cuenta la base de comparación, es decir, los resultados negativos de este 2023 y que la inversión privada se ha reducido mucho.

“El Perú debería y podría crecer más que eso. En la medida que tengamos una economía promercado y se promueva más inversión privada, el crecimiento del PBI debe ser mayor, y a ello ayudará mucho los proyectos que mejoren la productividad del país”, expresó.

Mencionó que tal es el caso del megapuerto de Chancay, cuyas operaciones se iniciarán a finales del 2024 en su primera fase, y que debería reducir los costos logísticos de varios sectores productivos.

También ayudará la ampliación del aeropuerto internacional Jorge Chávez, y el inicio de operaciones de la primera etapa de la Línea 2 del Metro de Lima.

Además, la Agencia de Promoción a la Inversión Privada (ProInversión) logró este año 2023 adjudicar varios proyectos en el sector eléctrico mientras que el año previo no hubo ninguna concesión relevante.

“Vemos una mayor actividad para promover la inversión privada, pero también es importante que se destraben algunos proyectos mineros”, manifestó.

Seguridad

Leiva advirtió que para lograr una recuperación de la inversión privada el tema de seguridad es crucial para el país, por lo que el Gobierno debe hacer todos los esfuerzos necesarios en ese sentido.

“El Gobierno debe promover una mejor educación y reducir los índices de inseguridad que hay en el país, lo que permitirá una recuperación de la inversión privada. Con ello, se podrá retomar el crecimiento de la economía del país y, por lo tanto, de las utilidades de las compañías que cubrimos”, señaló.

Electricidad y retail, los sectores recomendados en esta coyuntura incierta

Las mejores opciones de inversión están en el sector electricidad, especialmente en distribución, y en el sector retail, principalmente en InRetail, considerando la incertidumbre respecto al desempeño de la economía para los primeros meses del 2024, afirmó Miguel Leiva Torres.

Sin embargo, recordó la importancia de la diversificación de la inversión en la BVL por lo dispares que son los rendimientos en cada sector.

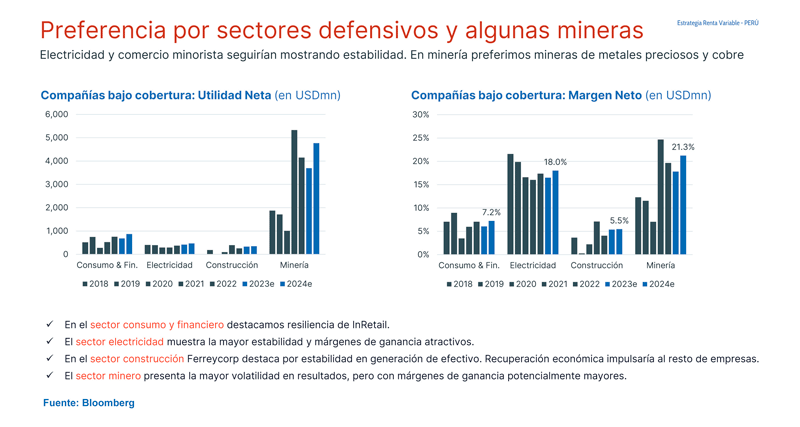

Electricidad

Si bien se espera para todo el año 2024 una recuperación del PBI de 2%, en el corto plazo hay indicadores negativos de actividad económica, por ello, Credicorp Capital se enfoca en el sector electricidad como opción de inversión. Explicó que este sector es usualmente más resiliente y presenta mejores resultados en un entorno de desaceleración económica, tal como se ha visto en los últimos 5 años.

“Esperamos que este sector siga reportando buenos resultados financieros y operativos en los siguientes años. También vemos que tiene un relativo mejor margen neto de ganancias, con ciertas caídas en los últimos años por el incremento de los costos, pero aparentemente se ha estabilizado, por lo que esperamos una recuperación”, subrayó.

Dijo que, si un inversionista quiere estar más seguro en la bolsa local, el sector más seguro y con menos volatilidad es electricidad, pero enfocado en las empresas de distribución, las cuales tienen un modelo de regulación de precios acorde con sus costos; por lo que tienen, por lo general, un margen de ganancias bastante estable e indicadores de rentabilidad razonables.

En cambio, hay más volatilidad entre las empresas de generación eléctrica porque una parte de sus ventas va a los sectores minería y construcción, los cuales están más expuestos a la dinámica de la economía y a costos de producción que son más volátiles.

Retail

En segundo lugar, consumo es el otro sector que Credicorp Capital recomienda para la coyuntura actual de desaceleración económica; y la acción que más destaca, porque es una empresa que, pese a la desaceleración económica, tiene líneas de negocio relativamente necesarias como supermercados y farmacias.

Incluso, el negocio de malls ha venido bastante bien porque las familias y personas han incrementado su asistencia a los centros comerciales en relación con el año pasado.

En cambio, el negocio de restaurantes se ha debilitado por lo que Alicorp ha tenido resultados un poco desfavorables.

Ha bajado la demanda de sus productos porque vende una parte importante a las grandes cadenas de restaurantes, en un negocio bussines-to-bussines (B2B), más que a través de los supermercados.

“Los malls recogen una parte de estos productos que son un poco más sensibles, como restaurantes, y también tienen un componente de productos de primera necesidad. No esperamos que el sector retail tenga un gran crecimiento, pero sí uno resiliente que acompañe a la recuperación de la economía”, manifestó Leiva.

Financiero

En sector financiero, Credicorp Capital mantiene cautela porque los indicadores de morosidad se han venido incrementando, reduciendo la rentabilidad del negocio, tendencia que se mantiene en los últimos meses y se espera continúe al menos hasta que termine el impacto del FEN que se espera para fines de este año y comienzos del 2024.

Posteriormente, este sector sería una buena oportunidad porque, con la recuperación económica, todos sus indicadores deberían mejorar, con mayores colocaciones y menor morosidad.

Construcción

El sector en el que Credicorp Capital está más cauto es construcción debido a que tiene mucha volatilidad, con excepción de Ferreycorp porque casi el 50% de sus ingresos es venta de maquinaria para minería, así como los servicios que le brinda a este sector, negocio que le deja buenos márgenes.

“Al igual que con el sector banca, sería interesante entrar al sector construcción, con las cementeras y acereras, hacia finales de febrero o marzo, cuando termine el FEN. Luego de ese impacto, usualmente los trabajos de reconstrucción deberían materializarse, con el mayor empleo que se espera del mismo y la recuperación económica también”, subrayó.

Ello también en línea con los anuncios que ha hecho el Gobierno para impulsar la inversión privada, lo podría tener un impacto favorable sobre el sector construcción que es el más volátil.

“Cuando la economía cae, este sector cae mucho, pero cuando la economía se recupera, se recupera incluso más”, admitió.

Minería

El sector minería también presenta una alta volatilidad en sus resultados, por lo que Credicorp Capital recomienda ser cautos a la hora de invertir.

Leiva explicó que hay compañías que tienen un mejor perfil para la coyuntura actual, como las empresas vinculadas a la producción de oro, plata y cobre, que relativamente han tenido un mayor desempeño, mantienen precios altos y han estado reportando buenos resultados financieros.

Sin embargo, no sucede lo mismo con las empresas productoras de zinc que han estado bastante afectadas en los últimos meses, situación que en el corto plazo no se ve que vaya a cambiar.

“Recomendamos ser algo selectivos en minería, pero es importante tener algo de este sector porque nos permite diversificar la cartera y no estar tan concentrados solo en compañías con exposición a Perú. Las mineras también nos permiten tener una exposición a la dinámica global, en especial las relacionadas con el cobre cuya demanda se mantendrá elevada en el mundo por la transición energética”, comentó.

Mercado poco líquido castiga valor cuota de fondos de AFP en los retiros

Miguel Leiva Torres advirtió que si se aprueba un séptimo retiro de fondos de las Administradoras de Fondos de Pensiones (AFP) habría nuevamente un impacto negativo en la renta variable local, pero debería ser de corto plazo porque “al final del día, el precio de las acciones sube y los precios de los activos vuelven a sus fundamentos”.

Recordó que en los primeros retiros que aprobó el Congreso de la República, las AFP pudieron vender activos más líquidos, por ejemplo, instrumentos en Estados Unidos, y se deshicieron de pocos activos de renta variable del mercado local.

Sin embargo, una vez que se producen los retiros, las AFP siguen teniendo nuevos flujos de fondos que aportan los afiliados y ello motiva a que sigan comprando acciones que están baratas, porque las tuvieron que vender baratas por el retiro de fondos ordenado por un dispositivo legal externo al valor real de los activos.

Leiva recordó que todos los retiros de fondos de AFP que se han dado estuvieron acompañados de caídas importantes del Índice General de la BVL.

“Lamentablemente, las personas que retiraron sus fondos en esos momentos lo hicieron con un valor cuota castigado de su fondo de pensiones por las ventas que tuvieron que hacer las AFP en un mercado poco líquido”, dijo.

Comentó que los fondos de pensiones que administran las AFP recogerán el desempeño favorable del mercado bursátil de Estados Unidos, considerando que estos activos tienen una importante exposición a ese mercado, por lo que hay una expectativa favorable sobre su desempeño. “En la medida de que tengamos buenos indicadores macroeconómicos y que las compañías tengan también un buen desempeño operativo con adecuadas estrategias de crecimiento y de buscar rentabilidad para sus operaciones, tendremos una rentabilidad mayor para la BVL