(*) Artículo publicado en la edición 241 de la revista Microfinanzas

https://statuscomunicaciones.pe/microfinanzas/M241.pdf

- Las que logren transformar la data en menor costo crediticio y mayor fidelización, como ya hacen Mibanco y Compartamos Banco (ambas con ROE superior a 21 %), podrán mantener doble dígito de rentabilidad incluso en un escenario de menor crecimiento.

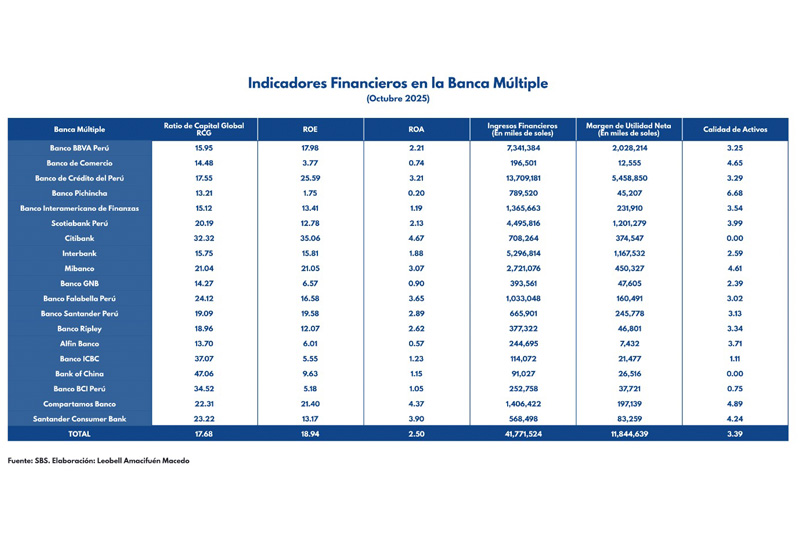

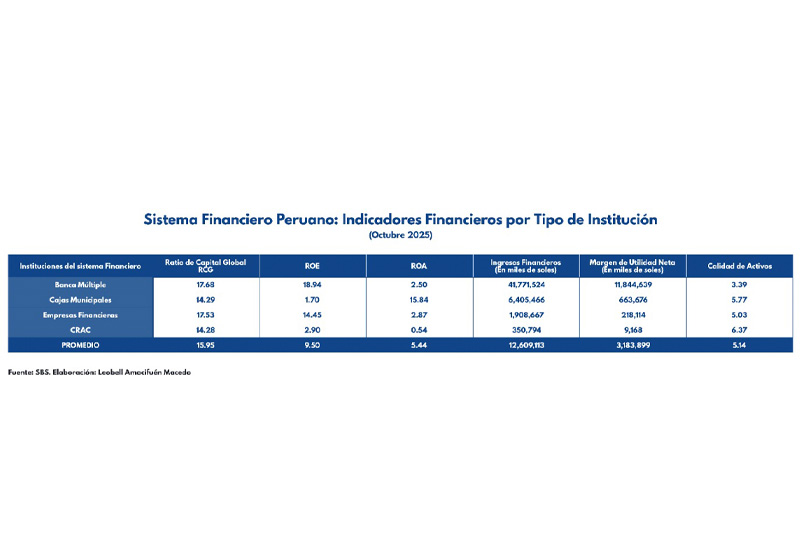

El sistema financiero peruano cerró octubre de 2025 con un desempeño heterogéneo entre sus cuatro grandes segmentos: banca múltiple, CMAC, financieras y CRAC. Según el análisis del especialista en microfinanzas Leobell Amacifuén Macedo, con datos de la Superintendencia de Banca y Seguros (SBS), el promedio del ratio de capital global (RCG) del sistema se ubicó en 15,94%, el retorno sobre patrimonio (ROE) en 9,5% y el retorno sobre activos (ROA) en 5,44%.

- “Estos indicadores, lejos de ser meros números, revelan la capacidad de cada sector para generar rentabilidad y absorber riesgos en un contexto de desaceleración crediticia y mayor aversión al riesgo”; explica el especialista.

- La banca múltiple continúa siendo el motor de la intermediación: concentró el 79% de los ingresos financieros del sistema (S/ 41 772 millones) y el 82% del margen de utilidad neta (S/ 11 845 millones). Sin embargo, su ROE promedio de 18,9% esconde una amplia dispersión: mientras Banco de Comercio apenas alcanza 3,8%, Citibank despunta con 35,1%. “Este abanico refleja estrategias distintas: los bancos de plaza que priorizan volumen y los nichos que privilegian rentabilidad por cliente”, opina.

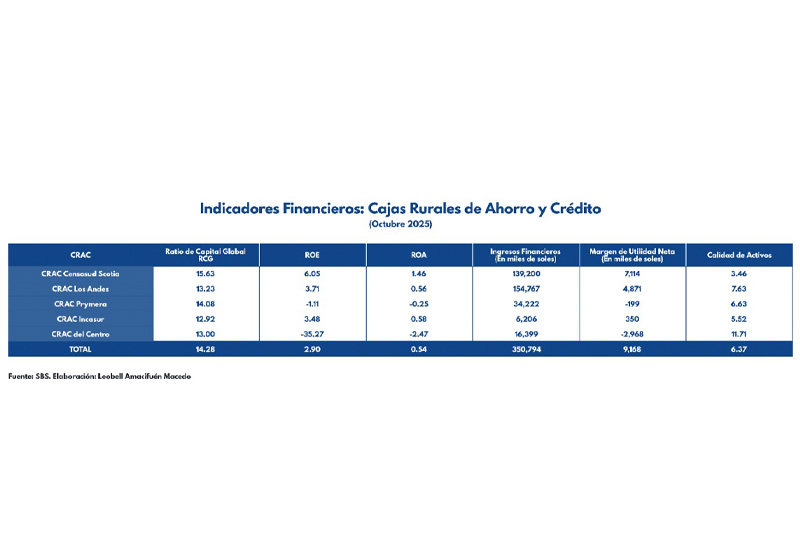

- En el extremo opuesto se sitúan las CRAC, cuyo ROE promedio de 2,9% y ROA de 0,54% evidencian la dificultad de las cajas rurales para escalar y competir. El caso más extremo es CRAC del Centro, que arrojó un ROE negativo de -35,3 % y un ROA de -2,47%, lastrado por una cartera vencida que consume capital y provisiones.

- “La segmentación rural, con clientes de bajo ticket y alta vulnerabilidad climática, obliga a estas entidades a convivir con una ecuación riesgo-rentabilidad desfavorable”, considera Amacifuén.

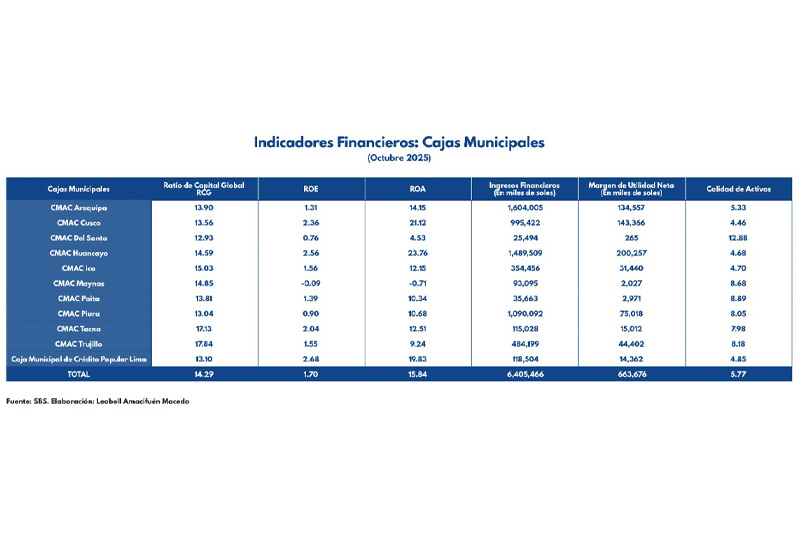

- Las CMAC, entidades públicas descentralizadas, muestran un patrón dual. El consolidado exhibe un ROE de apenas 1,7%, pero ese promedio esconde estrellas como CMAC Cusco (ROE 21,1%) y CMAC Huancayo (ROE 23,8%), que logran eficiencia operativa y penetración en mercados turísticos o mineros. En el otro extremo, CMAC Maynas cerró con pérdidas (-0,7 % ROA), lastrada por la morosidad de la Amazonía peruana y una base de operaciones pequeña que impide diluir costos.

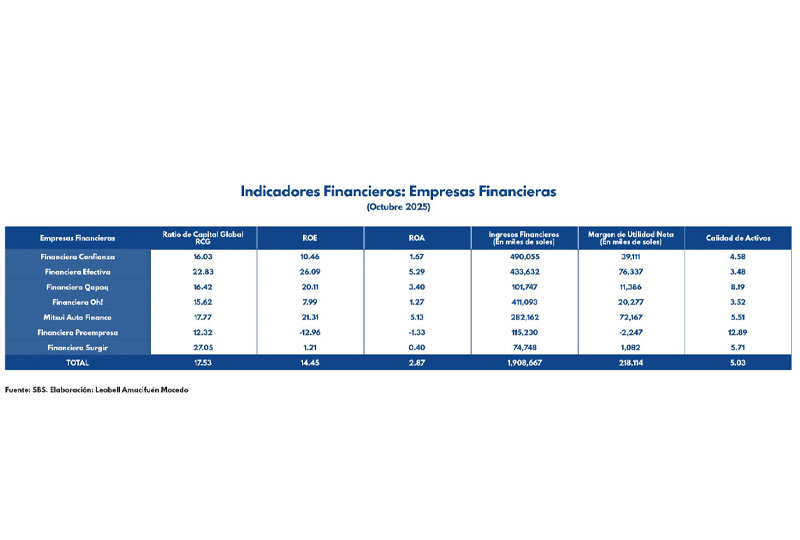

Las empresas financieras —no captadoras de depósitos— sorprenden con un ROE consolidado de 14,5%, superando incluso a algunos bancos medianos. Financiera Efectiva lidera con 26,1% de ROE y 5,3% de ROA, gracias a una estrategia de crédito de consumo de alto rendimiento y cobranza digital. En cambio, Financiera Proempresa muestra la cara oculta del modelo: -12,96% de ROE y -1,33% de ROA, producto de una reestructuración que aún no logra digerir la cartera problemática heredada de la pandemia.

El RCG promedio del sistema financiero (15,94%) supera el mínimo regulatorio de 10%, pero la dispersión es notable. Bank of China y Banco ICBC exhiben ratios de 47,1% y 37,1%, respectivamente, reflejando una estrategia conservadora ante la incertidumbre del crédito corporativo chino. En el lado contrario, Banco Pichincha (13,2%) y Alfin Banco (13,7%) operan con menor colchón, confiando en la baja morosidad de sus nichos de vehicular y vivienda social.

“En resumen la banca múltiple impulsa el sistema con alta rentabilidad y solidez, mientras que las CMAC y CRAC enfrentan desafíos en morosidad y ROE bajos, pero contribuyen a la inclusión. Las financieras muestran equilibrio, con potencial en nichos como el automotriz”, resalta el analista.

Banca múltiple

Dentro de la banca múltiple, el duelo por el liderazgo de rentabilidad lo protagonizan Citibank y Banco de Crédito del Perú (BCP). El primero logra un ROA de 4,67% con solo S/ 708 millones en ingresos financieros, eficiencia que se explica por su foco en corporativos y banca de inversión.

- El BCP, con una cartera 19 veces mayor, alcanza 3,2% de ROA y 25,6% de ROE, demostrando que la escala también puede ser rentable si se acompaña de digitalización y cross-selling.

En el segmento de consumo masivo, Interbank y Scotiabank Perú compiten cabeza a cabeza.Ambos rozan el 16% de ROE, pero Interbank lo logra con menor RCG (15,8% vs 20,2%), lo que sugiere un apalancamiento más agresivo y una mayor velocidad de rotación de activos. “La diferencia de capital también implica distintas tolerancias regulatorias ante eventos de estrés crediticio”, indica el especialista.

Cajas municipales

Los ingresos financieros de las CMAC suman más de 6.4 mil millones de soles, con una utilidad neta de 663 mil soles, mostrando un margen ajustado. La calidad de activos es de 5.77%, peor que la banca, lo que apunta a mayor exposición a clientes de riesgo en zonas rurales o urbanas periféricas. CMAC Arequipa y CMAC Huancayo lideran con ROE de 1.31% y 2.56%, respectivamente, y altos ingresos.

CMAC Del Santa y CMAC Maynas muestran debilidades, con ROE negativos o muy bajos, como -0.09% en Maynas, y calidad de activos alta en morosidad, alcanzando 12.88% en Del Santa. Esto resalta la necesidad de mejorar la recuperación de créditos en estas entidades más pequeñas.

Financieras

- En el mundo de las financieras, el negocio automotriz muestra su doble cara. Mitsui Auto Finance reporta 21,3 % de ROE y 5,1 % de ROA, beneficiado por la recuperación de la venta de vehículos y la baja tasa de desempleo. En cambio, ¡la financiera Oh! que, apuesta al segmento de mototaxis y vehículos de carga rural, apenas alcanza 7,99 % de ROE, lastrada por una cartera con 8 % de morosidad, el doble del promedio del sistema.

Según el especialista, el futuro inmediato del sistema dependerá de tres variables: la velocidad de desaceleración de la economía local, la evolución del tipo de cambio —que afecta la capacidad de pago de los deudores en dólares— y la capacidad de cada entidad para digitalizar la experiencia del cliente.

- Las que logren transformar la data en menor costo crediticio y mayor fidelización, como ya hacen Mibanco y Compartamos Banco (ambas con ROE superior a 21 %), podrán mantener doble dígito de rentabilidad incluso en un escenario de menor crecimiento.

- Para mejorar el desempeño general, Amacifuén recomienda fortalecer la gestión de riesgos en entidades con alta morosidad, como algunas CMAC y CRAC. El promedio de calidad de activos en 5.14% sugiere espacio para reducir pérdidas por impagos, beneficiando la estabilidad del sistema.