Con un total de 140,458 créditos castigados hasta octubre de 2024, similar cantidad a la registrada durante el 2023, especialmente en el segmento de consumo y microempresas, que han sufrido los mayores impactos de la recesión.

(*) Artículo publicado en la edición 229 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M229.pdf.

El sector financiero peruano ha transitado un camino accidentado en los últimos años, marcado por los efectos de la pandemia de COVID-19, una recesión económica en 2023 y la lenta recuperación en 2024. Estos eventos han generado un impacto considerable en la calidad de la cartera crediticia, la rentabilidad y la capacidad de las empresas financieras para mantener niveles óptimos de provisiones.

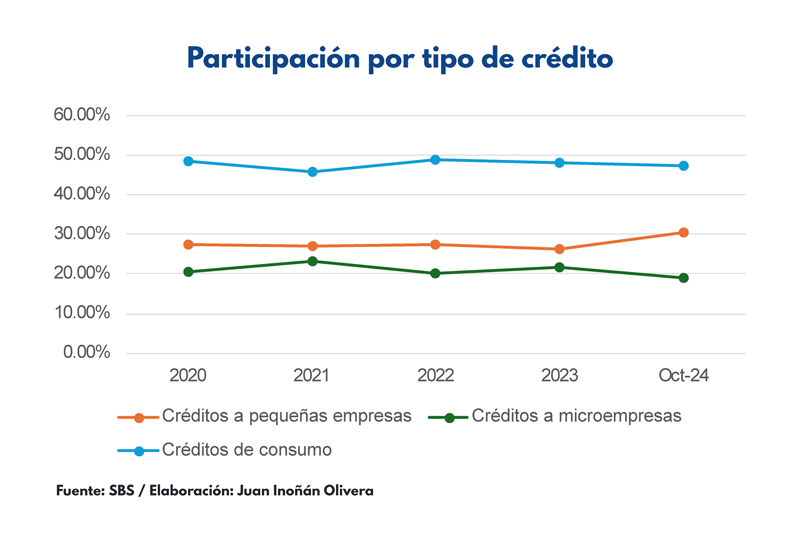

La estructura de la cartera de las empresas financieras se mantuvo relativamente estable durante el período analizado (2020 a octubre de 2024). Los créditos de consumo lideraron la participación con un 47.40%, seguidos por los créditos a pequeñas empresas con un 30.66% y los créditos a microempresas con un 18.86%. Estos tres segmentos representaron en conjunto el 96.92% del total de la cartera.

El restante 3.08% correspondió a créditos hipotecarios para vivienda, medianas empresas, grandes empresas y corporativos.

Incremento de la morosidad

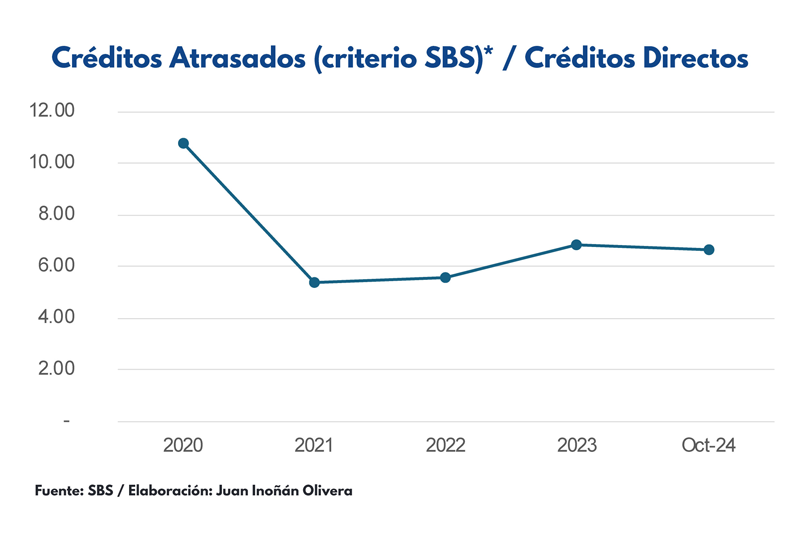

Uno de los indicadores más preocupantes ha sido el aumento del índice de morosidad, que pasó de 5.40% en diciembre de 2021 a 6.68% en octubre de 2024, según el especialista en microfinanzas Juan Inoñán Olivera.

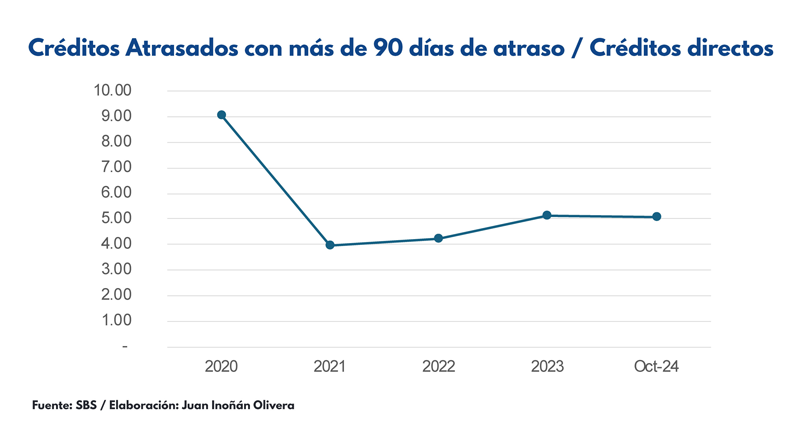

Este fenómeno no solo refleja un deterioro general en la calidad crediticia, sino que también evidencia un crecimiento significativo de los créditos con más de 90 días de atraso, que alcanzaron 5.06% en octubre de este año, frente al 3.95% registrado en 2021.

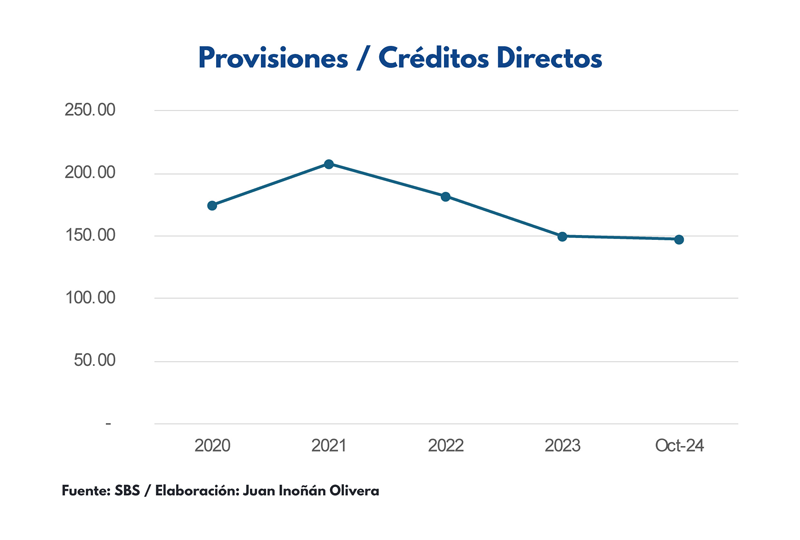

Este deterioro tiene implicancias directas sobre la salud financiera de las empresas del sector. Un mayor nivel de morosidad reduce los ingresos financieros derivados de la cartera crediticia y obliga a destinar mayores recursos a provisiones.

Sin embargo, la cobertura de provisiones sobre la cartera atrasada ha disminuido, una respuesta que refleja tanto la magnitud del problema como las limitaciones presupuestarias de las instituciones financieras.

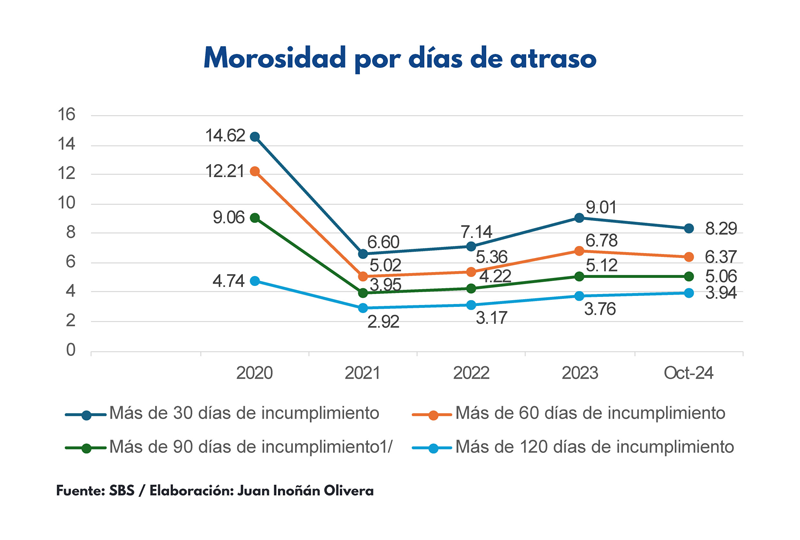

Morosidad por días de atraso

El análisis detallado por días de atraso muestra incrementos preocupantes en todos los rangos. El mayor aumento absoluto se dio en el rango de más de 30 días, que creció 1.69%, pasando del 6.60% en 2020 al 8.29% en octubre de 2024.

La morosidad en el rango de más de 60 días subió 1.35%, de 5.02% en 2020 a 6.37% en octubre de 2024. Por su parte, el rango de más de 90 días incrementó 1.11%, del 3.95% en 2020 al 5.06% en octubre de 2024, mientras que el rango de más de 120 días creció 1.02%, pasando de 2.92% en 2020 a 3.94% en octubre de 2024.

“Este comportamiento negativo sugiere que las medidas implementadas hasta ahora no han sido suficientes para mitigar los efectos de la recesión económica y otros factores externos. Es fundamental que las entidades financieras adopten enfoques más proactivos y eficaces en la gestión del riesgo de crédito. Esto implica establecer sistemas de monitoreo y control más robustos, así como provisiones adecuadas para cubrir los riesgos asumidos”, consideró Inoñán.

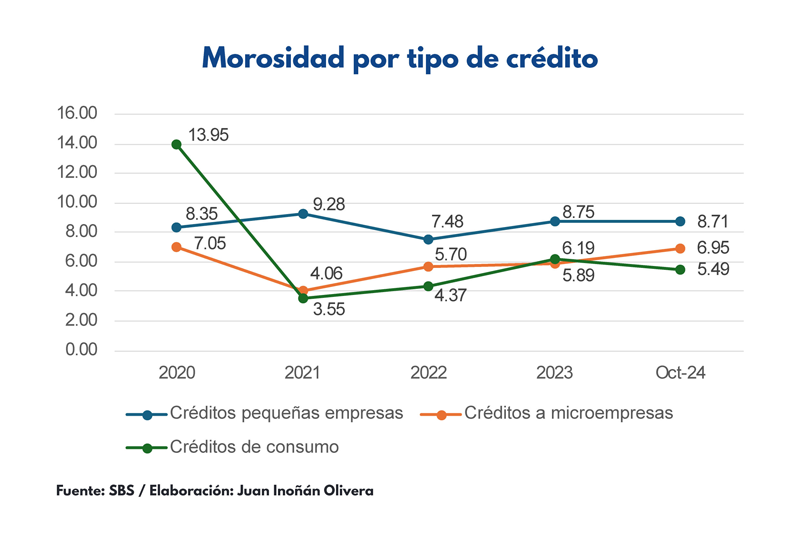

Morosidad por tipo de crédito

En este análisis se han considerado los principales tipos de crédito que componen la cartera de las entidades financieras. Entre ellos, destaca el aumento en la morosidad de los créditos para pequeñas empresas, que pasó del 8.35% en 2020 al 8.71% en octubre de 2024.

Por otro lado, se observó una leve reducción en la morosidad de los créditos para microempresas, que disminuyó de 7.05% en 2020 a 6.95% en octubre de 2024, lo cual podría indicar una mayor resiliencia en este segmento, aunque sigue siendo un área de alta vulnerabilidad.

En cuanto a los créditos de consumo, el comportamiento ha sido más volátil. El índice de morosidad, que inicialmente disminuyó drásticamente de 13.95% en 2020 a 3.55% en 2021, volvió a incrementarse a 6.19% al cierre de 2023. Sin embargo, para octubre de 2024, mostró una ligera mejora, situándose en 5.49%.

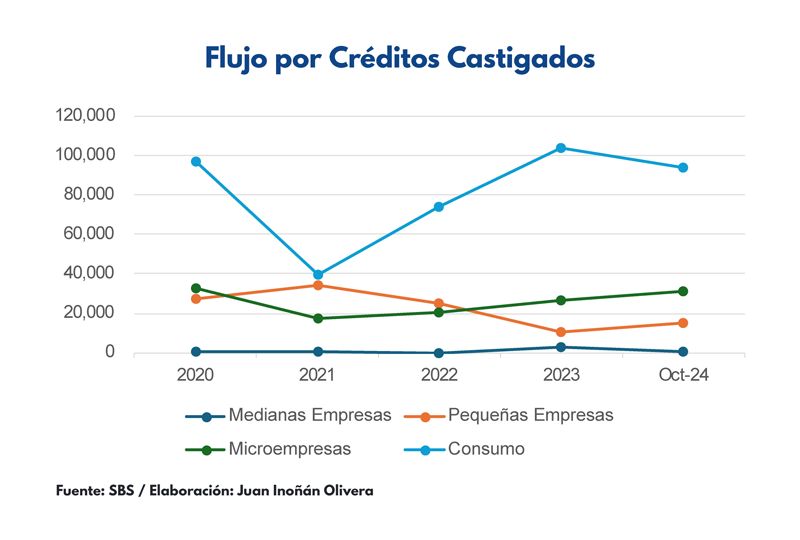

Créditos castigados

Durante el período analizado (2020 a octubre de 2024), los créditos castigados en el segmento de consumo y en el de microempresas representaron los mayores aportes al total acumulado, con 408,943 créditos en consumo (62.6% del total) y 127,480 créditos en microempresas (19.5% del total). Este comportamiento destaca la alta participación y el riesgo asociado a estos segmentos dentro del sistema financiero peruano.

En el segmento de las microempresas, el flujo de créditos castigados alcanzó su punto más alto en 2020, con 32,885 créditos, una cifra que refleja el impacto inmediato de la pandemia. Aunque en 2021 hubo una reducción significativa (17,094 créditos), el volumen volvió a incrementarse en años posteriores, llegando a 30,875 créditos en octubre de 2024. Este comportamiento apunta a una recuperación limitada y a las dificultades persistentes para estabilizar este segmento de alto riesgo.

En el segmento de consumo, se observa una marcada fluctuación, con un pico en 2023 (104,170 créditos) seguido de una leve mejora en 2024 (94,150 créditos). Estos movimientos reflejan la estrecha relación entre el crédito de consumo y la capacidad de gasto de las familias, que sigue presionada por los altos niveles de inflación y la contracción del empleo.

En contraste, los segmentos de medianas empresas y pequeñas empresas presentaron un flujo de créditos castigados menos volátil. Sin embargo, destacan casos como el de las medianas empresas, donde se registró un pico anómalo en 2023 (3,187 créditos), un año marcado por la recesión, frente a promedios más estables en otros periodos.

“Debido a la recesión económica, un número creciente de clientes ha perdido su capacidad de pago, lo que ha limitado la recuperación en lo que va del 2024. Hasta octubre de 2024, la cantidad de créditos castigados es similar en comparación con el total de castigos de 2023, alcanzando los 140,458 créditos castigados”, comentó el especialista.

Tendencias y preocupaciones

Altos volúmenes acumulados: El flujo total de créditos castigados alcanzó 653,608 créditos en el período (2020 a octubre 2024), siendo el segmento de consumo el mayor contribuyente con el 62.6% del total. Esto indica que los riesgos inherentes a este tipo de crédito siguen siendo un desafío significativo para las empresas financieras.

Microempresas vulnerables: El flujo constante de créditos castigados en este segmento revela la necesidad de una gestión de riesgo más estricta y de estrategias específicas para abordar la informalidad y las bajas barreras de entrada en esta categoría.

Desempeño de las pequeñas empresas: Aunque representan el segundo mayor segmento castigado con 112,565 créditos, los flujos han mostrado una disminución significativa desde 2021, lo que sugiere una cierta recuperación o ajustes en la política de otorgamiento de créditos.

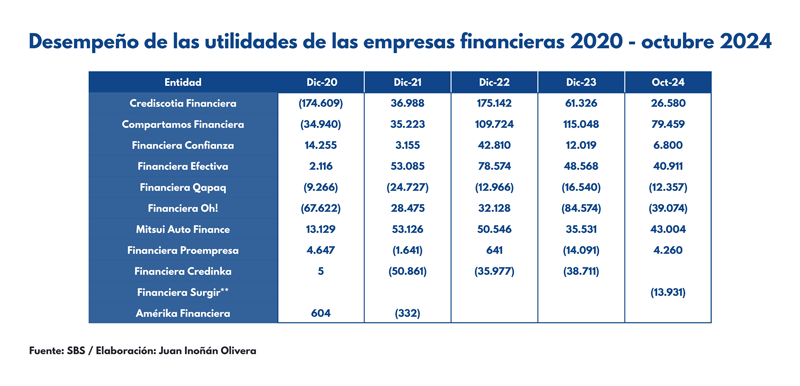

Rentabilidad

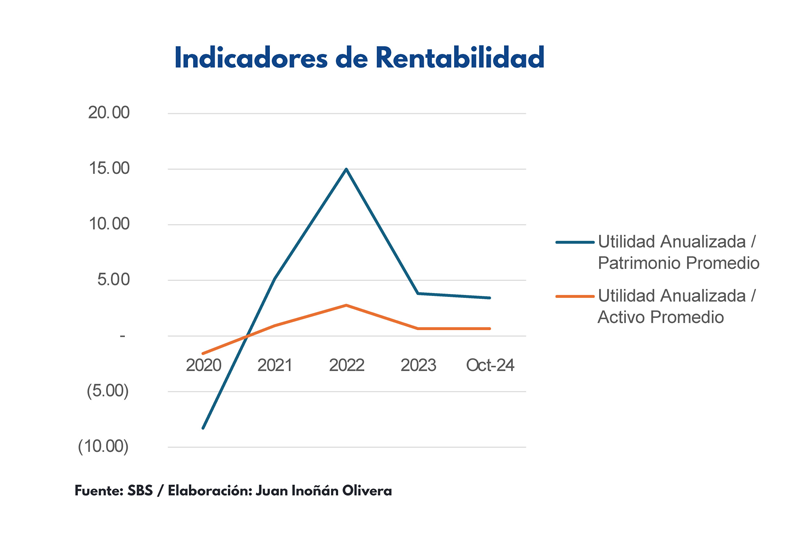

Tras un año crítico en 2020, en el que la pandemia llevó los indicadores de rentabilidad a números negativos, el sector mostró una recuperación en 2021, con un repunte significativo en 2022.

Este período fue impulsado por el alivio gradual de las restricciones sanitarias y la reactivación económica. No obstante, la tendencia positiva se revirtió en 2023, cuando la economía peruana cayó en recesión, erosionando la capacidad de pago de los clientes y afectando la generación de ingresos.

La lenta recuperación económica en 2024 ha mantenido la presión sobre las empresas financieras. Aunque algunos sectores muestran signos de mejora, el contexto sigue siendo desafiante, especialmente para las microfinancieras, cuyo enfoque en segmentos de mayor riesgo amplifica el impacto de la morosidad y la desaceleración económica.

“La evolución de la cartera crediticia muestra un aumento en 2022, el año con los mejores indicadores de rentabilidad, y en 2023, a pesar de la recesión económica. Se destacó el crecimiento en los créditos de consumo, pequeñas empresas y microempresas, especialmente en el sector de consumo, lo que indica una política comercial arriesgada. Sin embargo, los resultados de 2023 y 2024 reflejan un deterioro en la calidad crediticia y una caída en la rentabilidad, afectando los resultados de esta estrategia”, dijo.

Recomendaciones

El especialista en microfinanzas, Juan Inoñán Olivera, ha planteado una serie de recomendaciones clave para que las empresas financieras optimicen su desempeño y afronten estos tiempos complejos de manera efectiva.

Una de las principales recomendaciones es reforzar la gestión del riesgo de crédito, especialmente en los segmentos de micro y pequeñas empresas, donde se han identificado los mayores problemas de morosidad. Es crucial que las entidades financieras implementen estrategias más robustas para evaluar la capacidad de pago y la situación financiera de estos clientes.

“Esto implica no solo realizar un análisis exhaustivo al momento de otorgar los créditos, sino también mantener un monitoreo continuo de las condiciones económicas de los prestatarios. La gestión proactiva del riesgo permitirá mitigar el impacto de la morosidad y fortalecer la cartera de créditos”, comentó.

En un contexto de creciente incertidumbre económica, Inoñán también sugiere que las entidades financieras adopten políticas más estrictas en la admisión de créditos de consumo. Esto debería incluir una mayor rigurosidad en los criterios de elegibilidad, con un enfoque hacia los segmentos de menor riesgo.

Además, el especialista plantea que el uso de análisis de datos sea clave para evaluar el comportamiento crediticio previo y, con ello, establecer límites de crédito más conservadores. Estas medidas permitirán a las empresas financieras reducir su exposición a riesgos y, al mismo tiempo, proteger su solvencia.

A medida que la economía se recupera de manera lenta, es vital que las entidades financieras fortalezcan sus áreas de normalización y recuperación. Inoñán destacó la importancia de optimizar los procesos de cobranza y la gestión de créditos morosos, implementando estrategias proactivas que faciliten la reestructuración de deudas.

“Esto no solo ayudará a mejorar la rentabilidad de las entidades, sino que también permitirá a los clientes restablecer su capacidad de pago y evitar la incobrabilidad de las carteras”, sostuvo.

Ante la complejidad del entorno económico, recomendó que las entidades financieras diseñen un plan comercial flexible que se ajuste a las circunstancias actuales. Esto incluye identificar nichos de mercado menos afectados por la recesión y promover productos financieros que respondan a las necesidades cambiantes de los consumidores.

“Adaptar las políticas de crédito a estas nuevas realidades permitirá a las instituciones mantenerse competitivas y solventes, incluso en tiempos difíciles”, resaltó.

Otro aspecto crucial para enfrentar los riesgos derivados de la morosidad es la creación de provisiones voluntarias. Estas deben reflejar de manera realista el riesgo de crédito asumido, basándose en proyecciones de morosidad y en un análisis detallado de la cartera.

Las provisiones actuarán como un colchón financiero, permitiendo a las entidades financieras enfrentar posibles pérdidas sin comprometer su solidez patrimonial.

Inoñán destacó la necesidad de revisar periódicamente la calidad crediticia y ajustar las provisiones según la evolución de los indicadores económicos, lo que garantizará la estabilidad financiera a largo plazo.

Finalmente, subrayó la importancia de capacitar al personal en gestión de riesgos y de incorporar herramientas tecnológicas que permitan una evaluación más precisa de los riesgos asociados a las carteras crediticias.

“La digitalización y la adopción de nuevas tecnologías en la toma de decisiones financieras fortalecerán la solidez financiera de las entidades y ayudarán a mitigar el impacto de la morosidad”, concluyó.

La salida de CredInka

El impacto de la recesión económica en el sector financiero peruano ha sido significativo, como lo evidencian las recientes disoluciones y las pérdidas sostenidas de varias entidades. Un caso destacado es el de Financiera Credinka, cuya disolución fue anunciada por la Superintendencia de Banca, Seguros y AFP (SBS) mediante la Resolución SBS Nº 3344-2024.

Esta medida respondió al deterioro de su patrimonio, resultado de una disminución sostenida en la calidad crediticia. Cabe señalar que, en el mismo año, la Caja Sullana también fue disuelta por razones similares, reflejando la vulnerabilidad de algunas instituciones frente a la crisis económica.

Como muestra un análisis de las utilidades del sector desde 2020 (revisar el recuadro), Credinka registró pérdidas constantes desde 2021 hasta su cierre definitivo. Este desempeño fue un reflejo de su incapacidad para recuperar la calidad de su cartera, lo que erosionó su patrimonio y viabilidad operativa.

Por su parte, Financiera Qapaq enfrenta una situación crítica, con pérdidas continuas a lo largo del período de análisis. Esta realidad llevó a la calificadora Moody’s Local Perú a reducir su calificación de C+ a C. A pesar de este escenario adverso, uno de los aspectos positivos señalados por Moody’s es el respaldo de su accionista mayoritario, Orca Credit Holding LLC, que también opera en el sector de microfinanzas a través del Banco Solidario en Ecuador y el Banco de Antigua en Guatemala.

El respaldo de Orca Credit Holding podría ser un factor clave para la sostenibilidad futura de Qapaq, aunque será fundamental implementar medidas de fortalecimiento patrimonial y gestión de riesgos para revertir las pérdidas.

Otro caso relevante es el de Financiera Oh!, que ha registrado pérdidas en 2020, 2023 y hasta agosto de 2024. Sin embargo, a diferencia de Credinka, Moody’s Local Perú ha mantenido su calificación en A-. Esta decisión se sustenta en el sólido respaldo del Grupo Intercorp, propietario de la financiera a través de Intercorp Retail Inc.

El respaldo del grupo se materializó en un aporte de capital significativo de S/100 millones entre diciembre de 2023 y enero de 2024, destinado a reforzar la solvencia de la entidad. Además, la empresa ha tomado medidas para mejorar su gestión crediticia, adoptando criterios más estrictos de admisión y reduciendo su exposición a segmentos de alto riesgo.

“A pesar de la disolución de Financiera Credinka, los indicadores de rentabilidad del sistema financiero siguen siendo positivos. Sin embargo, Financiera Qapaq y Financiera Oh enfrentan problemas en calidad crediticia y rentabilidad. Financiera Oh, especializada en créditos de consumo, sufrió pérdidas en 2023 y 2024 debido a una política comercial audaz en 2021 y 2022. Con el respaldo del Grupo Intercorp, está endureciendo su política de admisión y enfocándose en segmentos de menor riesgo para mitigar las pérdidas”, opinó Inoñán.

Factores que afectaron el desempeño de las empresas financieras

Varios factores externos, como la pandemia de COVID-19, la inflación global, fenómenos climáticos y la recesión económica, han afectado la capacidad de pago de los clientes y aumentado la morosidad, alterando la calidad crediticia en el sector. Estos elementos han condicionado el desempeño de las empresas financieras en los últimos años.

Pandemia de COVID-19: En 2020, la crisis sanitaria afectó gravemente la capacidad de pago de los clientes, lo que derivó en un aumento de la morosidad y un deterioro en la calidad crediticia.

Inflación: La guerra entre Ucrania y Rusia provocó un proceso inflacionario durante 2022 y 2023, lo que redujo el poder adquisitivo de los peruanos, afectando su capacidad de pago y aumentando el riesgo de crédito.

Ciclón Yaku: El fenómeno climático que impactó el norte del país debilitó la actividad económica en esa región, afectando la capacidad de pago de los clientes de la zona.

Recesión económica: En 2023, la economía peruana experimentó una caída del Producto Bruto Interno (PBI) del 0.6%, lo que redujo la capacidad adquisitiva de la población y afectó su capacidad de pago.

Lenta recuperación económica: La economía se está recuperando a un ritmo lento, con expectativas de crecimiento para 2024 de entre 2.5% y 3%. Este crecimiento está por debajo de los niveles necesarios para alcanzar los estándares previos a la pandemia, lo que dificulta una plena recuperación de la capacidad económica nacional.