La venta de vehículos nuevos anotó nuevamente un desempeño positivo en cada uno de los segmentos que lo componen durante julio del presente año, y llevó a las ventas acumuladas a alcanzar niveles que superaron a lo observado años atrás.

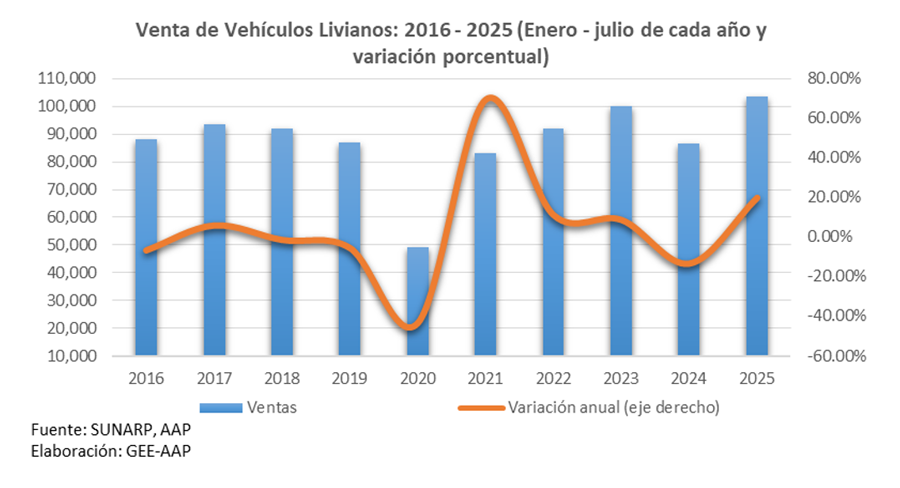

Según cifras oficiales de SUNARP, la venta de vehículos livianos nuevos llegó a 14,906 unidades en julio de 2025, registrando un crecimiento de 34.7% frente a similar mes del año pasado. Asimismo, durante los primeros siete meses del presente año, la comercialización de los referidos vehículos totalizó 103,689 unidades, la cifra de ventas más alta desde que se tiene registro en similar periodo, superando en 19.8% a lo observado en igual lapso del 2024.

Asimismo, por sub-segmento, resaltó la venta de SUV, la cual sumó 52,411 unidades entre enero y julio del presente año (+25.9% a tasa anual). Por su parte, la venta de pick up y furgonetas llegó a 21,705 unidades (+29.5%) y la de camionetas se situó en 13,901 unidades (+13.6%). No obstante, la comercialización de automóviles fue el único que retrocedió en el periodo de análisis, al reportar 15,672 unidades (-1.8%). Destaca que la participación de las categorías de SUV y pick up y furgonetas vienen aumentando mes a mes, representando el 51% y 21%; respectivamente, del total de ventas de vehículos livianos.

Las expansión observada en lo que va del 2025 se explica tanto por factores de oferta como de demanda. Por el lado del primero, el crecimiento ha sido apoyado por una mayor disponibilidad de inventarios y la implementación de estrategias comerciales por parte de las concesionarias automotrices, sumado a los menores precios por la caída del tipo de cambio en un entorno de fuerte competencia. Por otra parte, desde la demanda, destaca el sólido desempeño de la demanda interna, particularmente del consumo privado, el cual ha exhibido un dinamismo que viene superando las proyecciones iniciales del mercado, junto con una recuperación gradual de la inversión privada que estimula la adquisición de vehículos para uso productivo. Este comportamiento se ha visto complementado por condiciones crediticias más favorables, producto de la reducción de tasas de interés derivada de la política monetaria del Banco Central, así como por una mejora en los indicadores de morosidad y riesgo crediticio.

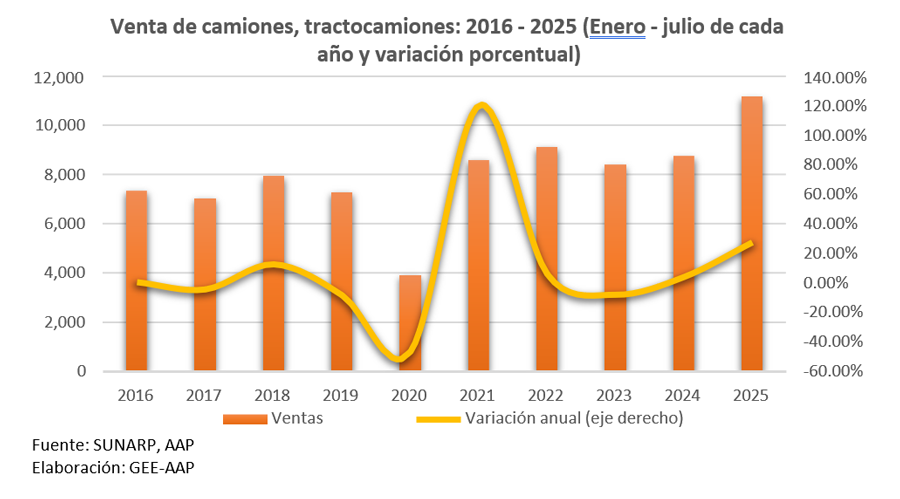

De otro lado, en el rubro de vehículos pesados, la venta de camiones y tractocamiones nuevos se incrementó a 1,724 unidades vendidas en julio último, lo que representó un incremento del

39% respecto a julio de 2024, y siendo la cifra más alta registrada desde julio de 2013, hace 12 años, contexto en el que la inversión privada crecía a doble dígito. En el período acumulado enero-julio, las ventas alcanzaron 11,167 unidades, cifra que superó en 27.5% el volumen registrado en el mismo período del año anterior y que constituyó el mayor nivel desde 2013 (12,020 unidades). Este desempeño respondió principalmente a la recuperación de la inversión privada, en sectores intensivos en transporte de mercancías (minería, hidrocarburos, manufactura, construcción, y comercio). Del mismo modo, también influyeron en el resultado la mejora en las condiciones de financiamiento empresarial y el descenso del tipo de cambio. El contexto actual de expectativas empresariales optimistas ha reforzado esta tendencia, incentivando la renovación y ampliación de flotas vehiculares como activos productivos.

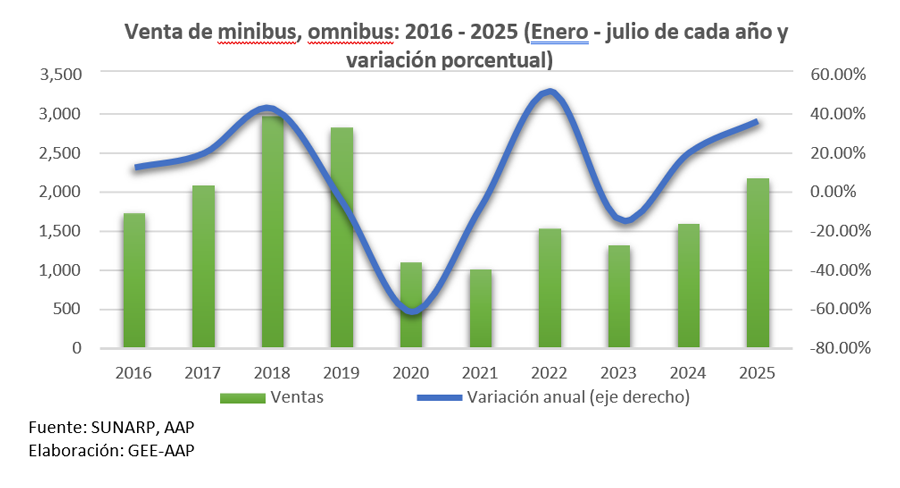

Igualmente, el segmento de minibuses y ómnibus nuevos registró un desempeño favorable en julio de 2025 al reportar 326 unidades comercializadas, lo que evidencia un crecimiento interanual del 6.9%; mientras que entre enero y julio las ventas sumaron 2,173 unidades, obteniendo una expansión de 36.6% frente a igual lapso del año anterior, y representando la cifra más alta de los últimos siete años, solo por debajo del volumen comercializado en el 2019 (2,829 unidades) en similar periodo. Este dinamismo responde fundamentalmente a la recuperación de actividades intensivas en transporte de pasajeros, como el turismo y servicios conexos, así como a la ausencia de los shocks adversos que afectaron al sector en años recientes (pandemia, conflictividad social y fenómenos climáticos), todo ello en un contexto de fortalecimiento de la inversión privada y del consumo interno, que han estimulado la demanda de movilidad.

Venta de minibus, omnibus: 2016 – 2025 (Enero – julio de cada año y

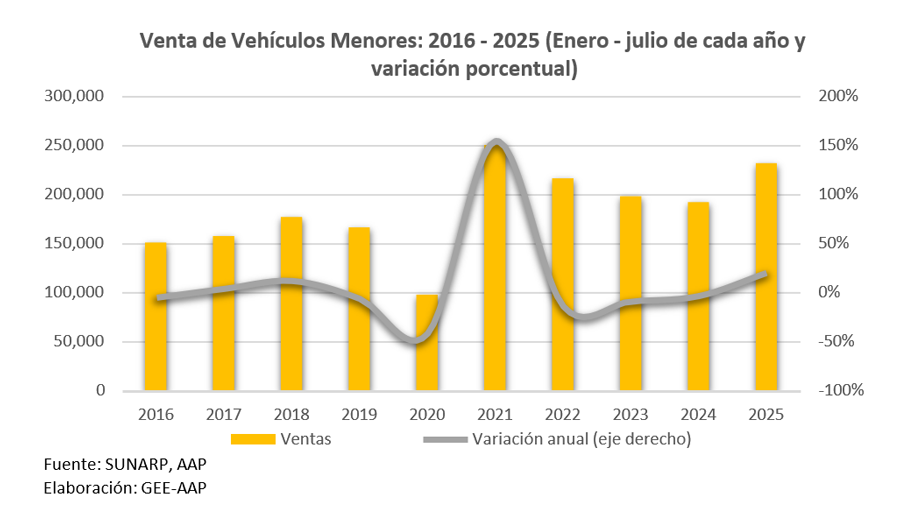

Finalmente, el mercado de vehículos menores registró un notable desempeño en julio último, con 32,416 unidades comercializadas, lo que representó un incremento de 13.6% frente a similar mes del 2024, mientras que en el período acumulado enero-julio las ventas alcanzaron 232,446 unidades, evidenciando un crecimiento del 20.5% respecto a igual intervalo del año anterior, y posicionándose como el segundo mayor volumen histórico, únicamente superado por el récord de 2021 (251,072 unidades). Un análisis desagregado revela que este dinamismo fue impulsado principalmente por las motocicletas, que anotaron 161,566 unidades vendidas (+19.7%) y las trimotos con 70,880 unidades vendidas (+22.5%). Este comportamiento favorable se explicó por el fortalecimiento del consumo privado, la mejora en los indicadores laborales y las condiciones crediticias más favorables, así como la mayor disponibilidad de inventarios, la diversificación de la oferta, las estrategias comerciales por parte de los concesionarios, y por menores precios debido a la apreciación del sol peruano.

Venta de Vehículos Menores: 2016 – 2025 (Enero – julio de cada año y variación porcentual)

Para los siguientes meses del 2025 se anticipa un desempeño favorable en el corto plazo, aunque con una probable moderación hacia el cierre del año. Esta desaceleración esperada respondería principalmente a factores domésticos, particularmente a las próximas elecciones presidenciales, el cual estaría caracterizado por una inusual fragmentación política (con un número récord de partidos en la contienda) que podría incrementar la incertidumbre en los agentes económicos y la volatilidad en las mercados. Asimismo, a nivel global, persisten riesgos a la baja asociados a una probable desaceleración de la economía global, y puntualmente de economías clave, como China y Estados Unidos, donde las persistentes tensiones comerciales ya están afectando los indicadores de crecimiento. Estos factores combinados sugieren un escenario de ralentización de las tasas de crecimiento de las ventas de vehículos hacia el último trimestre del año.