BANCA NACIONAL: AL CIERRE DEL PRIMER SEMESTRE DEL 2017

La banca nacional privada continúa registrando comportamientos positivos en sus principales variables e indicadores financieros, evidenciando la solidez, solvencia, liquidez, eficiencia y rentabilidad con la que opera esta industria. Esto, a pesar de que la economía peruana continúa mostrando una tasa de crecimiento baja en comparación con años anteriores. Y es que, en el acumulado entre enero y mayo del 2017, este indicador se ubicó en 1.96% en comparación con similar periodo del año anterior, con el consecuente deterioro del empleo y el nivel de ingresos de familias y empresas.

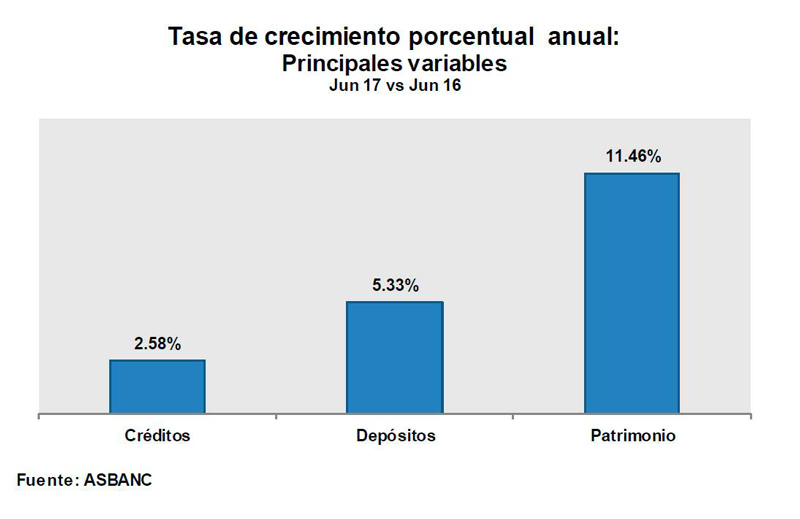

PRINCIPALES VARIABLES

En ese sentido, los bancos continuaron atendiendo las necesidades de financiamiento de los diferentes segmentos del mercado peruano a través del otorgamiento de créditos. Así, al cierre del primer semestre del 2017, el monto total entregado como prestamos sumó S/ 233,743 millones; una cifra que significó una expansión de 2.58% en comparación con junio del año pasado, además de estar muy por encima del aumento anual que registra la demanda interna (0.2% de enero a mayo del presente año). No cabe duda que a pesar que los créditos continúan mostrando variaciones positivas, la tasa de crecimiento registra uno de sus niveles más bajos en los últimos años.

Mientras que los depósitos captados por la banca peruana sumaron S/ 215,011 millones en junio 2017, cifra que representó un crecimiento anual de 5.33%. Dicho comportamiento positivo es el resultado del incremento de los depósitos a plazo y depósitos de ahorro. Esta es una noticia bastante alentadora ya que se da en una coyuntura en la cual los afiliados al sistema previsional privado en edad de jubilación pueden retirar el 95.5% de su fondo de pensiones y destinarlo a diferentes alternativas de ahorro o inversión, además de un escenario en el que nuestra economía viene registrando 94 meses de crecimiento continuo.

Ese contexto de aumento del fondeo de los bancos vía depósitos, además de la menor demanda por financiamiento, han llevado a que las líneas de créditos del exterior continúen con su tendencia decreciente y registren US$ 4,683 millones al cierre del primer semestre del 2017, cifra inferior en US$ 1,668 millones (26.26%) en comparación con junio del 2016.

De otro lado, una variable que demuestra la responsabilidad con la que opera la industria bancaria es la que muestra el comportamiento del patrimonio de las empresas que conforman este sector. Dicha variable continuó aumentando, principalmente a través de incrementos del capital social y reservas, consolidando de esa manera la solidez de la banca. Así, al finalizar junio del presente año, esta variable avanzó a S/ 39,684 millones, monto mayor en S/ 4,082 millones (11.46%) al registrado en similar mes del 2016.

PRINCIPALES INDICADORES

La calidad de la cartera crediticia de los bancos se mantiene en niveles altos, así, el indicador de morosidad se ubicó en 3.09% al cierre de junio 2017, nivel superior sólo en 0.22 puntos porcentuales respecto a similar mes del año pasado. El ligero crecimiento que presenta este ratio se explica por la debilidad que registra la demanda interna, lo cual afecta el nivel de empleo e ingresos. En la medida en que se empiece a materializar la recuperación económica proyectada para los próximos trimestres, ante el mayor dinamismo previsto de la inversión privada y pública, se observará un cambio en la tendencia que viene presentando la mora bancaria.

En ese sentido, en un contexto de bajo dinamismo de la demanda interna es crucial contar con adecuadas políticas de otorgamiento de créditos así como de monitoreo una vez que éstos son concedidos. Asimismo es importante remarcar que el nivel de provisiones que mantiene la banca supera el 120% de las requeridas por la regulación a junio último. Una situación que refleja la responsabilidad en la gestión del riesgo crediticio de las empresas bancarias privadas.

De otro lado, el indicador de solvencia de capital de la banca se mantuvo por encima del que exige el ente supervisor (10%) y del que recomienda Basilea (8%). Así, el ratio de capital global reportó 15.76% al finalizar junio 2017, porcentaje que denota la solvencia de la industria bancaria para hacer frente a escenarios adversos y a la vez estar preparada para el repunte de las necesidades de financiamiento de parte de las familias y empresas.

Otro factor importante que refleja la solidez del sistema es el ratio de solarización de la cartera crediticia. Dicho indicador registró 67.53% en junio 2017, porcentaje muy por encima del observado hace quince años, cuando bordeaba apenas el 20%. Este comportamiento ascendente, que permite que familias y empresas que tienen ingresos en soles disminuyan su exposición al riesgo cambiario, es resultado de medidas dictadas por el BCR y la SBS, así como la labor de educación financiera desarrollada por las entidades bancarias.

En los últimos meses -al desagregar los créditos por tipo de moneda- venimos observando que los créditos en dólares crecen más que los préstamos en soles. Un comportamiento que ha llevado a una leve contracción en el ratio de solarización de los créditos. Esta situación responde a la coyuntura actual en la cual las empresas grandes toman deudas de corto plazo en dólares aprovechando la caída del tipo de cambio y las menores tasas de interés en dicha moneda.

En lo que respecta a liquidez, la banca peruana mantiene holgados ratios de liquidez a la espera de la reactivación de la economía y, en consecuencia, del repunte de la demanda por financiamiento. Así, al término del primer semestre del 2017, el ratio de liquidez, expresado como la relación de activos líquidos y pasivos de corto plazo, registró 30.48% en moneda nacional y 44.08% en moneda extranjera, porcentajes muy por encima de los que exige la SBS, 8% para moneda nacional y 20% para moneda extranjera.

Por su parte, en un escenario de fuerte competencia en el sistema financiero por atender las necesidades de financiamiento y ahorro en el país, además del menor ritmo de crecimiento de nuestra economía, el nivel de eficiencia con que opera la industria bancaria es sumamente importante. En ese sentido, al finalizar junio, los gastos administrativos con relación a la cartera de créditos promedio, indicador que refleja la eficiencia de la banca, registró 4.33 veces, menor en 0.06 puntos respecto a junio del año anterior, con lo cual mantiene su tendencia decreciente.

Asimismo, la mayor eficiencia, la alta calidad de cartera crediticia y el gran porcentaje de la población y pequeñas empresas en el país que no tienen acceso al sistema financiero, permiten que el ratio de rentabilidad, ROE, de la banca peruana se mantenga en niveles importantes, 17.62% al finalizar el primer semestre del 2017.

CANALES DE ATENCIÓN

En lo que respecta a los canales de atención que pone la banca al servicio de la población, se tiene que el número de oficinas a nivel nacional llegó a 2,124 al término de junio del 2017. Un detalle a resaltar es que en junio 2017 el número de oficinas en las regiones diferentes a Lima Metropolitana y el Callao aumentó con relación a similar mes del 2016, con lo que su participación en el total de oficinas pasó de 42.1% a 43.7%.

De otro lado, el número de cajeros automáticos sumó 7,629 al cierre del segundo trimestre del 2017, registrando un aumento de 103 terminales (1.36%) a tasa anual. El avance de estos puntos de atención bancaria fue explicado principalmente por el avance en Lima Metropolitana y Callao, donde la expansión interanual fue de 2.37%. De esta manera, esta región concentró el 64% del total de cajeros automáticos a nivel nacional, subiendo su participación en 0.8 puntos porcentuales en relación al mismo periodo del 2016.

Por último, el número de cajeros corresponsales llegó a 53,298 al finalizar junio del presente año, registrando 6,392 puntos de atención (13.63%) más en los últimos doces meses. El aumento considerable en el número de establecimientos con cajeros corresponsales permite a la banca ampliar la cobertura a nuevos segmentos de la población en zonas remotas, que anteriormente estaban marginados.

El aumento en el número de canales de atención por parte de las entidades bancarias en las diferentes regiones del país en los últimos años ha sido destacable, ya que a través de estos puntos se facilita el acceso a los diversos productos y servicios que ofrece la banca. Asimismo, el hecho de que estas aperturas se hayan dado en los diversos departamentos del Perú es un factor clave que se debe resaltar, ya que ayuda a generar un entorno favorable para que un mayor número de personas puedan realizar múltiples operaciones dentro del sistema, promoviendo de esta manera la inclusión financiera, objetivo primordial al cual deben apuntar tanto el sector privado como público.

COMENTARIO FINAL

La fortaleza de la industria bancaria descrita líneas arriba permite atender las necesidades de más familias y pequeñas empresas peruanas, y así canalizar el ahorro de la sociedad hacia inversiones productivas, generando un mayor desarrollo económico del país. Una extensa gama de productos y servicios financieros, de la mano de una cobertura geográfica adecuada a las necesidades de la población son condiciones esenciales a todo esfuerzo de fomentar la inclusión financiera y hacia ese horizonte apuntamos.

EL APUNTE

--------------------

Los bancos continuaron atendiendo las necesidades de financiamiento de los diferentes segmentos del mercado peruano a través del otorgamiento de créditos.

--------------------

El nivel de las provisiones que mantiene la banca supera el 120% de las requeridas por la regulación a junio último.

--------------------