CAJAS SE ENFRENTAN A LOS RETAILERS POR CRÉDITOS DE CONSUMO

Rapidez en los desembolsos y menores tasas son las principales atributos para ganar cuota. Apetito responde a la baja mora alcanzada.

POR: NICOLAS CASTILLO AREVALO

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Las cajas municipales han empezado a aumentar su participación en el segmento de créditos de consumo, con la ambición de llevarse más que un bocado.

“Hemos creado un área especializada en la oferta de créditos de consumo e hipotecario. Lo hemos retomado el año pasado y estamos creciendo bien. Estamos recuperando lo que dejamos hace seis años”, afi rma a Día1, Pedro Chunga, presidente de Caja Piura.

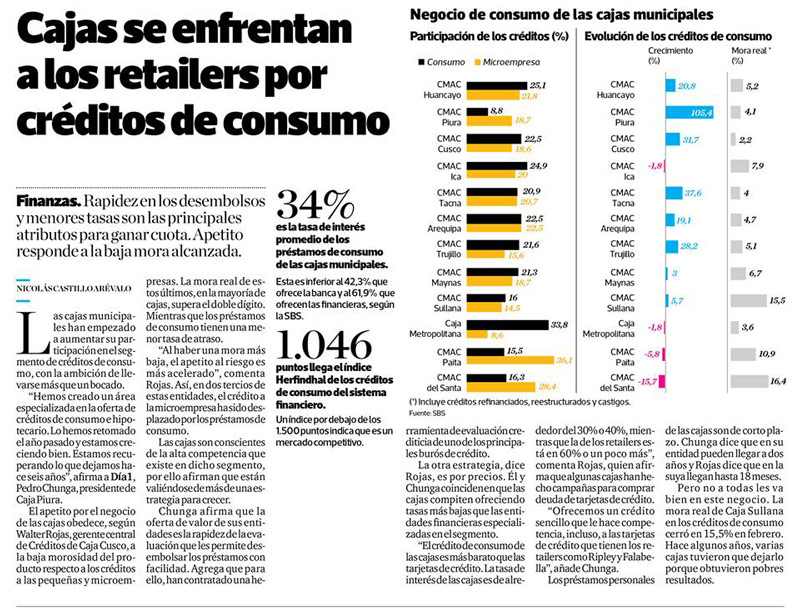

El apetito por el negocio de las cajas obedece, según Walter Rojas, gerente central de Créditos de Caja Cusco, a la baja morosidad del producto respecto a los créditos a las pequeñas y microempresas. La mora real de estos últimos, en la mayoría de cajas, supera el doble dígito. Mientras que los préstamos de consumo tienen una menor tasa de atraso.

“Al haber una mora más baja, el apetito al riesgo esmás acelerado”, comenta Rojas. Así, en dos tercios de estas entidades, el crédito a la microempresa ha sido desplazado por los préstamos de consumo.

Las cajas son conscientes de la alta competencia que existe en dicho segmento, por ello afirman que están valiéndose de más de una estrategia para crecer. Chunga afirma que la oferta de valor de sus entidades es la rapidez de la evaluación que les permite desembolsar los préstamos con facilidad. Agrega que para ello, han contratado una herramienta de evaluación crediticia de uno de los principales burós de crédito.

La otra estrategia, dice Rojas, es por precios. Él y Chunga coinciden en que las cajas compiten ofreciendo tasas más bajas que las entidades financieras especializadas en el segmento.

“El crédito de consumo de las cajas es más barato que las tarjetas de crédito. La tasa de interés de las cajas es de alrededor del 30% o 40%, mientras que la de los retailers está en 60% o un poco más”, comenta Rojas, quien afirma que algunas cajas han hecho campañas para comprar deuda de tarjetas de crédito.

“Ofrecemos un crédito sencillo que le hace competencia, incluso, a las tarjetas de crédito que tienen los retailers como Ripley y Falabella”, añade Chunga.

Los préstamos personales de las cajas son de corto plazo. Chunga dice que en su entidad pueden llegar a dos años y Rojas dice que en la suya llegan hasta 18 meses.

Pero no a todas les va bien en este negocio. La mora real de Caja Sullana en los créditos de consumo cerró en 15,5% en febrero. Hace algunos años, varias cajas tuvieron que dejarlo porque obtuvieron pobres resultados.

EL APUNTE

------------------------------

34% es la tasa de interés promedio de los préstamos de consumo de las cajas municipales. Esta es inferior al 42,3% que ofrece la banca y al 61,9% que ofrecen las financieras, según la SBS.

------------------------------

1.046 puntos llega el índice Herfindhal de los créditos de consumo del sistema financiero. Un índice por debajo de los 1.500 puntos indica que es un mercado competitivo.

------------------------------

FUENTE: DIARIO EL COMERCIO - DIA 1

NICOLAS CASTILLO AREVALO

E-Mail: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.;

PÁGINA: 14

DÍA: LUNES 23 DE ABRIL DE 2018