CONSUMO EN AUGE EN LAS REGIONES

Créditos personales crecen a mayor velocidad que en Lima. Cinco plazas concentran el financiamiento en el interior del país.

NICOLÁS CASTILLO ARÉVALO

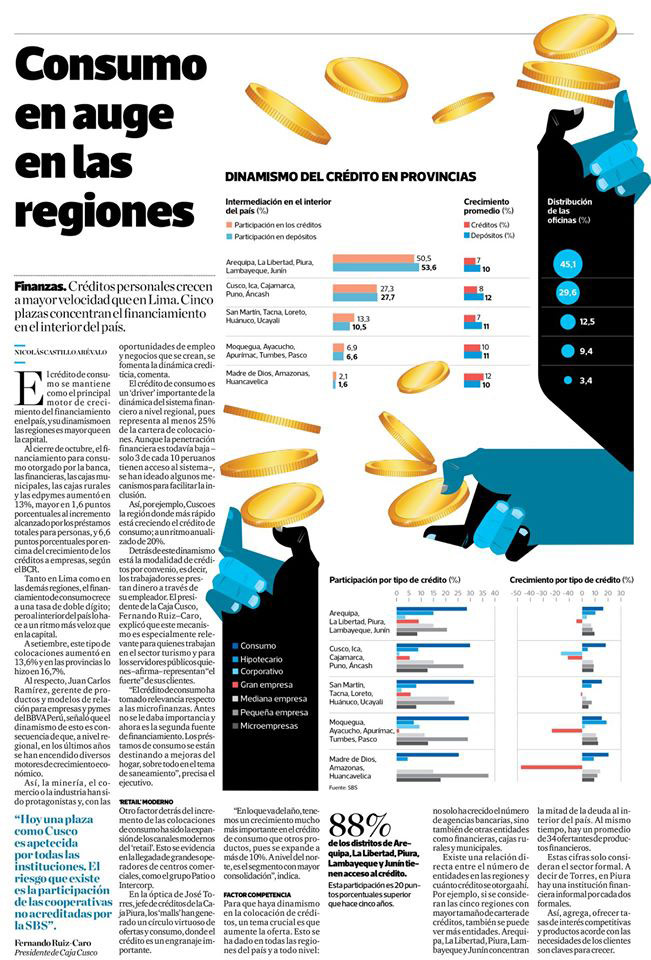

El crédito de consumo se mantiene como el principal motor de crecimiento del financiamiento en el país, y su dinamismo en las regiones es mayor que en la capital.

Al cierre de octubre, el financiamiento para consumo otorgado por la banca, las financieras, las cajas municipales, las cajas rurales y las edpymes aumentó en 13%, mayor en 1,6 puntos porcentuales al incremento alcanzado por los préstamos totales para personas, y 6,6 puntos porcentuales por encima del crecimiento de los créditos a empresas, según el BCR.

Tanto en Lima como en las demás regiones, el financiamiento de consumo crece a una tasa de doble dígito; pero al interior del país lo hace a un ritmo más veloz que en la capital.

A setiembre, este tipo de colocaciones aumentó en 13,6% y en las provincias lo hizo en 16,7%.

Al respecto, Juan Carlos Ramírez, gerente de productos y modelos de relación para empresas y pymes del BBVA Perú, señaló que el dinamismo de esto es consecuencia de que, a nivel regional, en los últimos años se han encendido diversos motores de crecimiento económico.

Así, la minería, el comercio o la industria han sido protagonistas y, con las oportunidades de empleo y negocios que se crean, se fomenta la dinámica crediticia, comenta.

El crédito de consumo es un ‘driver’ importante de la dinámica del sistema financiero a nivel regional, pues representa al menos 25% de la cartera de colocaciones. Aunque la penetración financiera es todavía baja – solo 3 de cada 10 peruanos tienen acceso al sistema–, se han ideado algunos mecanismos para facilitar la inclusión.

Así, por ejemplo, Cusco es la región donde más rápido está creciendo el crédito de consumo; a un ritmo anualizado de 20%.

Detrás de este dinamismo está la modalidad de créditos por convenio, es decir, los trabajadores se prestan dinero a través de su empleador. El presidente de la Caja Cusco, Fernando Ruiz–Caro, explicó que este mecanismo es especialmente relevante para quienes trabajan en el sector turismo y para los servidores públicos quienes –afirma– representan “el fuerte” de sus clientes.

“El crédito de consumo ha tomado relevancia respecto a las microfinanzas. Antes no se le daba importancia y ahora es la segunda fuente de financiamiento. Los préstamos de consumo se están destinando a mejoras del hogar, sobre todo en el tema de saneamiento”, precisa el ejecutivo.

‘RETAIL’ MODERNO

Otro factor detrás del incremento de las colocaciones de consumo ha sido la expansión de los canales modernos del ‘retail’. Esto se evidencia en la llegada de grandes operadores de centros comerciales, como el grupo Patio o Intercorp.

En la óptica de José Torres, jefe de créditos de la Caja Piura, los ‘malls’ han generado un círculo virtuoso de ofertas y consumo, donde el crédito es un engranaje importante.

“En lo que va del año, tenemos un crecimiento mucho más importante en el crédito de consumo que otros productos, pues se expande a más de 10%. A nivel del norte, es el segmento con mayor consolidación”, indica.

FACTOR COMPETENCIA

Para que haya dinamismo en la colocación de créditos, un tema crucial es que aumente la oferta. Esto se ha dado en todas las regiones del país y a todo nivel: no solo ha crecido el número de agencias bancarias, sino también de otras entidades como financieras, cajas rurales y municipales.

Existe una relación directa entre el número de entidades en las regiones y cuánto crédito se otorga ahí. Por ejemplo, si se consideran las cinco regiones con mayor tamaño de cartera de créditos, también se puede ver más entidades. Arequipa, La Libertad, Piura, Lambayeque y Junín concentran la mitad de la deuda al interior del país. Al mismo tiempo, hay un promedio de 34 ofertantes de productos financieros.

Estas cifras solo consideran el sector formal. A decir de Torres, en Piura hay una institución financiera informal por cada dos formales.

Así, agrega, ofrecer tasas de interés competitivas y productos acorde con las necesidades de los clientes son claves para crecer.

--------------------------------------

FERNANDO RUIZ-CARO / PRESIDENTE DE CAJA CUSCO

--------------------------------------

“Hoy una plaza como Cusco es apetecida por todas las instituciones. El riesgo que existe es la participación de las cooperativas no acreditadas por la SBS”.

--------------------------------------

EL APUNTE

--------------------------------------

88% de los distritos de Arequipa, La Libertad, Piura, Lambayeque y Junín tienen acceso al crédito. Esta participación es 20 puntos porcentuales superior que hace cinco años.

--------------------------------------

FUENTE: DIARIO EL COMERCIO - DÍA 1

POR: NICOLÁS CASTILLO ARÉVALO

PÁGINA 8

LUES 09 DE DICIEMBRE DE 2019