CONTEXTO INTERNACIONAL, ECONOMÍA Y BANCA PERUANA

Hace unos días, la Asociación de Bancos del Perú - Asbanc organizó la primera edición del Business Innovation Summit (BIS 2017), un evento que estoy seguro continuará en el tiempo y que fue preparado con bastante esfuerzo y el apoyo de las más importantes empresas de tecnología y seguridad extranjeras que operan en nuestro país e instituciones públicas y privadas vinculadas al tema, destacando especialmente el apoyo institucional de las Embajadas de Finlandia y Estados Unidos, con quienes hemos podido estrechar vínculos e iniciar coordinaciones de apoyo institucional que pronto daremos a conocer a nuestros asociados.

En ese mismo sentido, quiero también resaltar la presencia de destacados expositores internacionales y nacionales. El objetivo fue crear un espacio de debate e intercambio de ideas que contribuyan a enriquecer los esfuerzos que se vienen realizando para encontrar soluciones prácticas para los retos que la industria financiera y actividades económicamente que están relacionados con temas tecnológicos y de seguridad, tales como fintech y los nuevos servicios innovadores a través de distintos medios y otros. En este marco hemos iniciado ya coordinaciones para recibir el apoyo de la experiencia de dos importantes instituciones brasileñas: Banco Original y Banco do Brasil.

Y es que, los bancos peruanos y en especial su gremio, estamos comprometidos a apoyar los esfuerzos del Estado en la promoción de la innovación y el uso de tecnología moderna que brinde mayores facilidades a la vida de las personas, con seguridad. Así, por ejemplo, de acuerdo a un reciente estudio del BID, los desarrollos tecnológicos de la última década en el mundo, junto con los nuevos modelos de negocio que éstos han generado, están promoviendo cambios importantes en el statu quo de la industria de los servicios financieros, así como en otras actividades económicas; y debemos estar preparados para responder a las nuevas exigencias.

Hoy, resulta imposible analizar el desarrollo económico del mundo sin tomar en cuenta el impacto de las nuevas tecnologías en el sector financiero y a los emprendedores o compañías “Fintech” que las implementan. Estos últimos son los nuevos actores en el mercado. Y aunque todavía se discute si la trasformación del sector tendrá lugar por la vía de la competencia o más bien de la colaboración entre unas y otras, los cambios que conlleva esta revolución tecnológica no tienen marcha atrás y como empresasque aspiran a seguir desarrollándose debemos estar preparados para brindar todas las seguridades que sean necesarias.

El objetivo común de quienes participaron del evento fue tener abierta la mente y recoger toda la información valiosa que los distintos expositores brindaron durante dos días, y así poder viajar en el tren de la modernidad

para beneficio de nuestros clientes.

Este es un camino sin fin y estamos empezando a ver los beneficios de la tecnología. Sin embargo, queda mucho por hacer y esfuerzos como este congreso, ponen a disposición el conocimiento de reconocidos expositores para seguir avanzando y trabajando para que cada vez más peruanos accedan a los beneficios de la modernidad con la seguridad necesaria. Avancemos juntos en este camino, apoyando esfuerzos gremiales como éste, cuya finalidad es poner al alcance de la industria bancaria peruana la experiencia del mundo, y así seguir siendo una de los sectores más competitivos del país.

CONTEXTO INTERNACIONAL

La OCDE anuncio en noviembre que el crecimiento económico global tocaría su techo en el 2018, ya que una inversión poco dinámica y niveles de deuda cada vez más peligrosos limitan el margen para mayores avances, según el club de países desarrollados. La economía global tendría una expansión de 3.6% este año antes de subir a 3.7% el 2018 y volvería a retroceder a 3.6% el 2019.

A continuación, se enumeran algunos de los eventos y sucesos dados a conocer en noviembre del presente año.

Unión Europea / Zona Euro

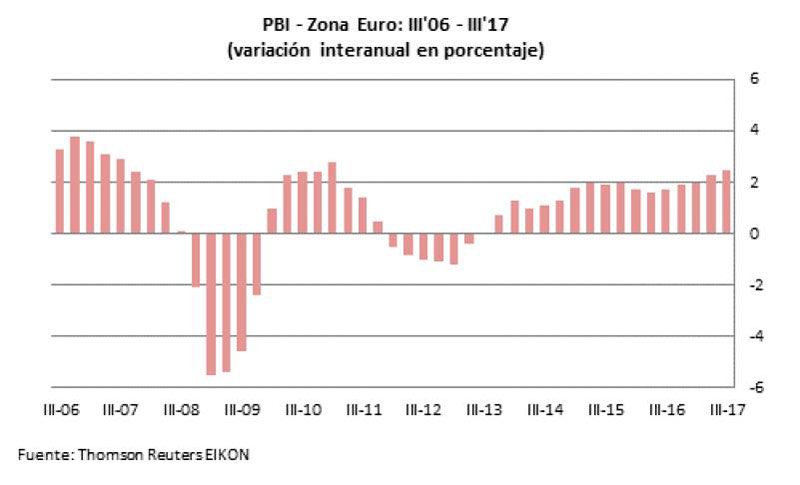

En noviembre se informó que la economía de la zona euro mantuvo un sólido crecimiento en el tercer trimestre al registrar una expansión del 2.5% frente a similar periodo del año pasado, un dato que apoya la decisión del Banco Central Europeo de comenzar a reducir el programa de compra de bonos.

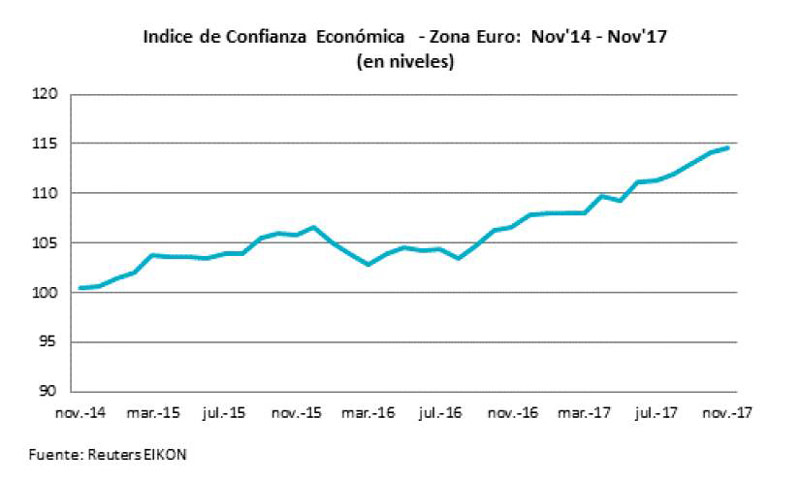

En esa misma línea, la confianza económica de la eurozona subió en el penúltimo mes del año, el sexto avance consecutivo, alcanzando su máximo nivel en más de 17 años, de acuerdo a cifras de la Comisión Europea, en un clima de creciente optimismo de consumidores y empresas. El sondeo mensual mostró que la confianza en la eurozona aumentó a 114.6 puntos en noviembre desde la cifra revisada al alza de 114.1 que se había registrado en octubre.

Además, el crecimiento empresarial en la zona euro superó todas las estimaciones hacia fin de año. Así, el PMI compuesto, elaborado por IHS Markit para dicha región, escaló a 57.5 puntos en noviembre último, su nivel más alto desde abril de 2011. Las cifras sobre el umbral de 50 indican crecimiento.

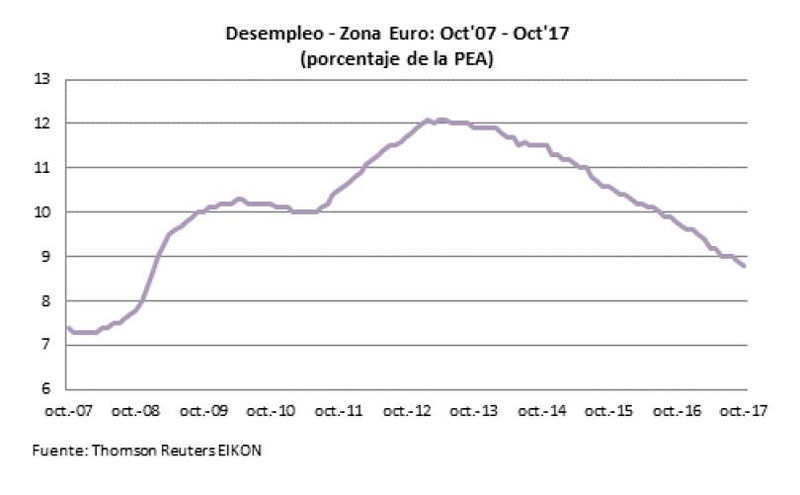

Respecto al desempleo en la zona euro, cifras oficiales mostraron que la tasa de paro se ubicó en 8.8% al cierre de octubre del 2017, y de esta manera dicho indicador registró una caída desde el 8.9% anotado el mes anterior. El nivel alcanzado en el décimo mes del presente año ha sido el menor desde enero del 2009. Asimismo, por países, Grecia registró el mayor desempleo de la eurozona con 20.6%, seguido de España con 16.7%. Por su parte, en el conjunto de la Unión Europea, la tasa de desempleo se redujo una décima en octubre y se situó en el 7.4%, su nivel más bajo desde noviembre de 2008.

Asia - China

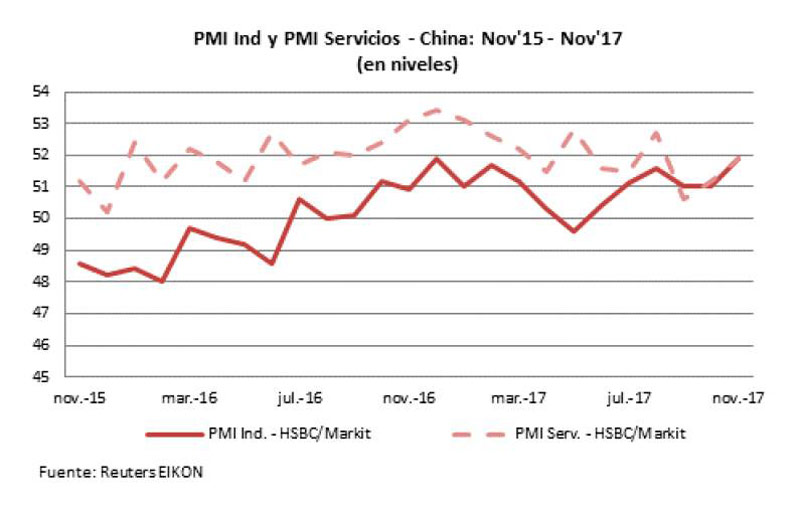

La economía china continuó mostrando signos de fortaleza en el penúltimo mes del 2017, el cual se vio reflejado en el avance del PMI para la industria y servicios del gigante asiático. Así, el índice PMI para el sector industrial, elaborado por HSBC/Markit, se ubicó en 51.9 en noviembre pasado, 0.9 puntos porcentuales por encima de lo anotado el mes anterior. En tanto, el PMI del sector servicios también se situó en 51.9, cifra superior en 0.7 puntos porcentuales respecto a octubre del presente año.

De otro lado, los nuevos préstamos en China bajaron más de lo previsto en octubre, a su menor nivel en un año, ya que los bancos ajustaron el crédito hipotecario y las corporaciones continuaron evitando los créditos bancarios, ante una continua restricción de las riesgosas actividades crediticias. Los bancos extendieron US$ 99,830 millones en nuevos préstamos netos en yuanes en octubre, mostraron los datos del Banco Popular de China (BPC), disminuyendo al mínimo desde octubre del año pasado.

Este resultado es parte de los esfuerzo del Gobierno asiático que busca reducir el tamaño del endeudamiento de las familias y empresas con la intención de reducir el riesgo asociado a una burbuja financiera. En ese sentido, en noviembre el Gobierno chino emitió una orden urgente a las administraciones provinciales para pedirles que suspendan las aprobaciones regulatorias de microcréditos otorgados por firmas a través de internet. Con esta medida se busca controlar los crecientes riesgos del sector financiero online, y que además se suma a la solicitud

a los reguladores locales que restrinjan las autorizaciones a las pequeñas firmas prestamistas para otorgar créditos en numerosas regiones.

Japón

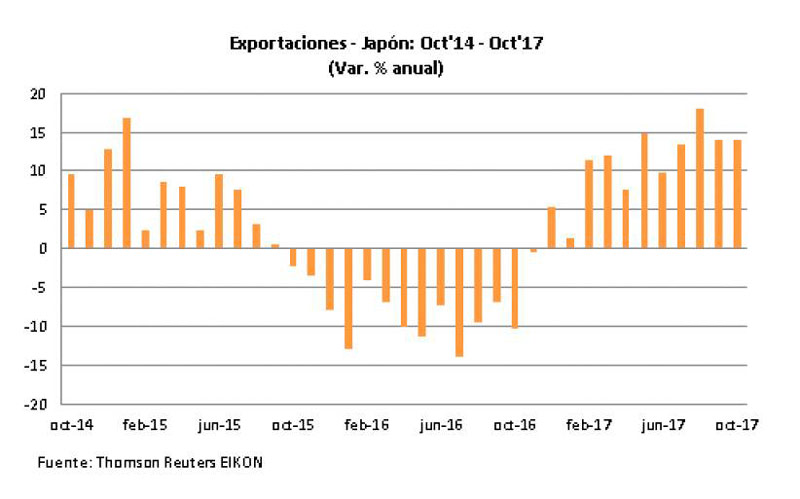

Las exportaciones de Japón subieron un 14% interanual en octubre, de acuerdo a información del Ministerio de Finanzas, ayudadas por una sólida demanda externa y la debilidad del yen. Por su parte, las importaciones subieron un 18.9% en el año a octubre. Los datos implican un superávit de 285,400 millones de yenes (US$ 2,550 millones).

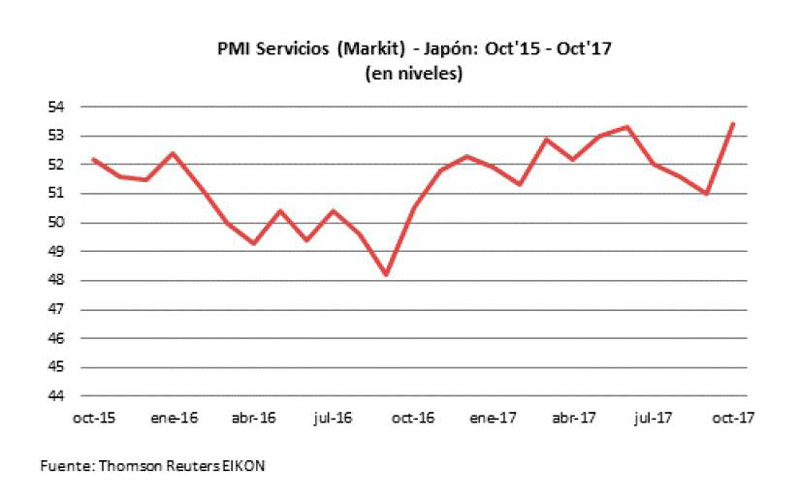

En tanto, el sector de servicios de Japón creció en octubre a su mayor ritmo en más de dos años debido a que las nuevas órdenes se aceleraron con fuerza, lo que sugiere que la economía está ganando impulso en el cuarto trimestre. El sondeo de Markit dado a conocer mostró que su Índice de Gerentes de Compras (PMI) fue de 53.4 puntos según cifras ajustadas por estacionalidad, desde 51 puntos en septiembre.

Estados Unidos

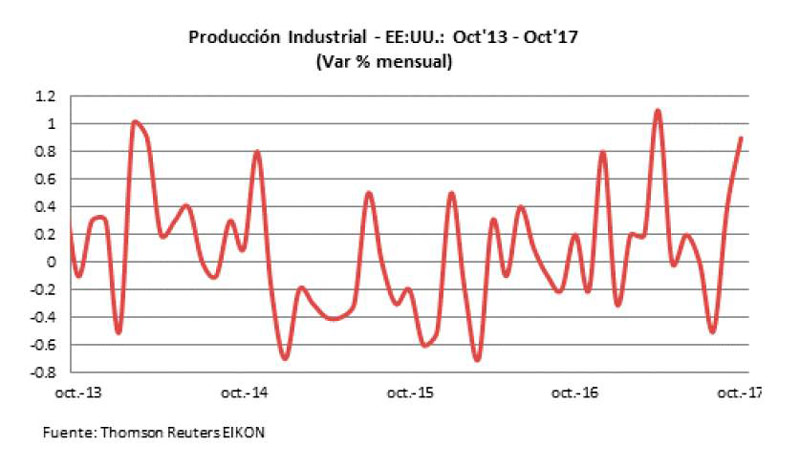

La Fed anunció que la producción industrial estadounidense creció un 0.9% en octubre del 2017, con un incremento de 1.3% de la producción en fábricas gracias a que las operaciones retornaron a la normalidad tras verse interrumpidas por los huracanes Harvey e Irma a fines de agosto y comienzo de septiembre. El incremento en la producción industrial fue el mayor desde abril, y se produjo tras un alza de 0.4% en septiembre. En el último año hasta octubre la producción industrial estadounidense ha crecido 2.9%.

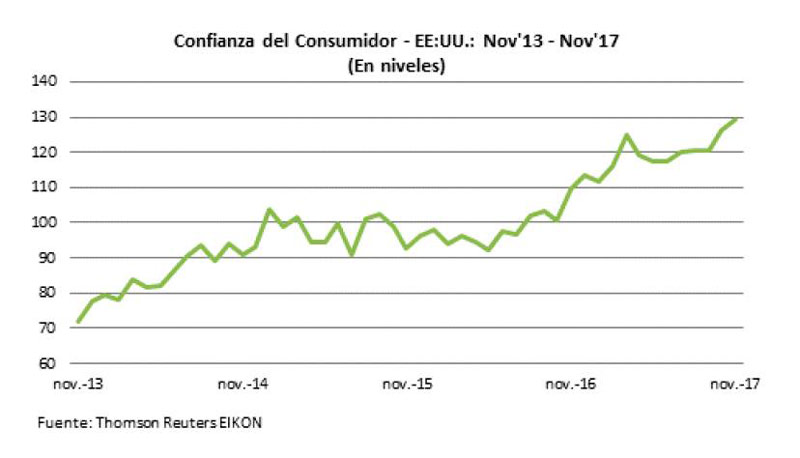

Por su parte, el grupo privado Conference Board señaló que su índice de confianza del consumidor estadounidense aumentó 3.3 puntos, a una lectura de 129.5 en noviembre pasado, a poca distancia de los 132.6 puntos que tocó en noviembre del 2000, el mejor registro histórico. La fuerte lectura de la confianza reflejó en gran medida las percepciones optimistas del mercado laboral.

En otra señal de que la recuperación en EE.UU. va por buen camino, la venta de casas nuevas unifamiliares en dicho país aumentó inesperadamente en octubre y alcanzaron su nivel más alto en 10 años, en medio de una fuerte demanda en todo el país. El Departamento de Comercio dijo que la venta de casas nuevas aumentó 6.2% a una tasa anual ajustada estacionalmente de 685,000 unidades durante el mespasado. Este fue el nivel más alto desde octubre de 2007.

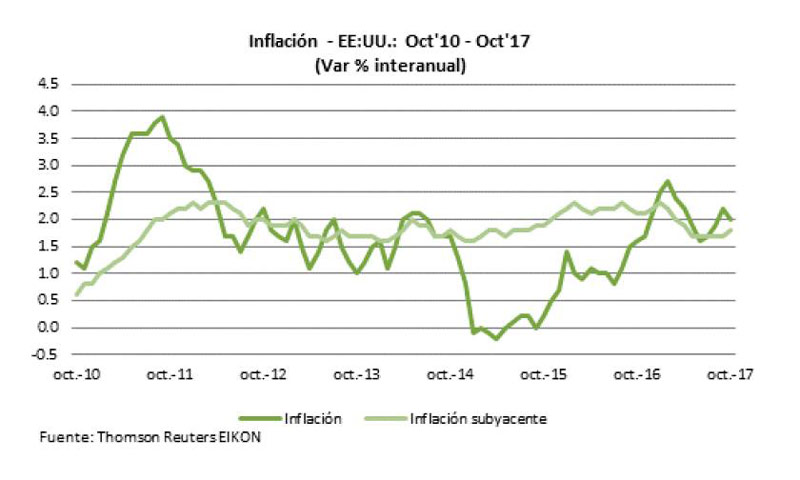

Además, la inflación interanual de EE.UU. se quedó en 2% en octubre último por la moderación del coste de los combustibles, que había aumentado debido a los huracanes Irma, Harvey y María. Los precios de la gasolina cayeron 2.4%, después de haberse disparado 13.1% en septiembre, cuando se registró el mayoraumento en ese índice desde junio de 2009, debido, en parte, al efecto que los huracanes de este verano tuvieron sobre las refinerías de la costa del Golfo de México. Mientras tanto, la inflación subyacente se situó en 1.8% en el mes de análisis, un décima por encima de lo registrado en septiembre.

De otro lado, la Cámara de Representantes de Estados Unidos aprobó un paquete de recortes de impuestos a empresas y personas, lo que pone a los republicanos y al presidente Trump más cerca de conseguir la mayor reforma tributaria en una década. El proyecto de ley de la Cámara de Representantes, que se cree que ampliará el déficit federal en casi US$1.5 billones en 10 años, reduciría las bandas impositivas de siete a cuatro y bajaría la tasa del impuesto a las empresas del 35 al 20%.

ECONOMÍA PERUANA

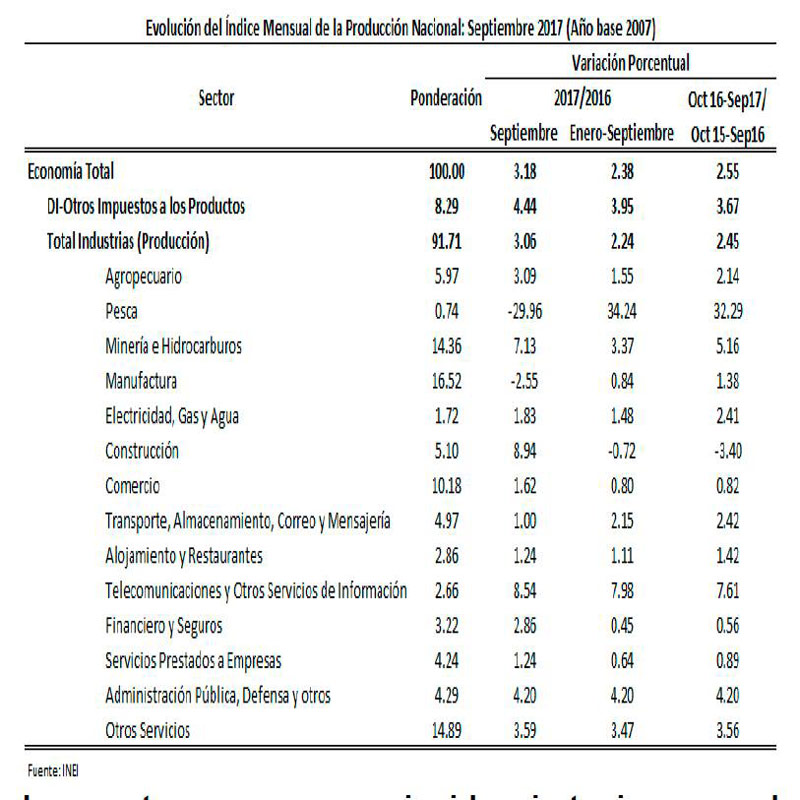

El PBI peruano registró un crecimiento de 3.18% en septiembre, la cuarta cifra más alta en lo que va del presente año, esto debido principalmente a la recuperación del sector construcción (8.94%) y telecomunicaciones y otros servicios de información (8.54%), y que fue contrarrestado por un descenso en el sector pesca (-29.96%).

La expansión anotada en el noveno mes del año llevó a que durante el periodo enero-septiembre del 2017 se registre una variación interanual de 2.38%, mientras que en el acumulado a doce meses el ascenso llegue a 2.55%.

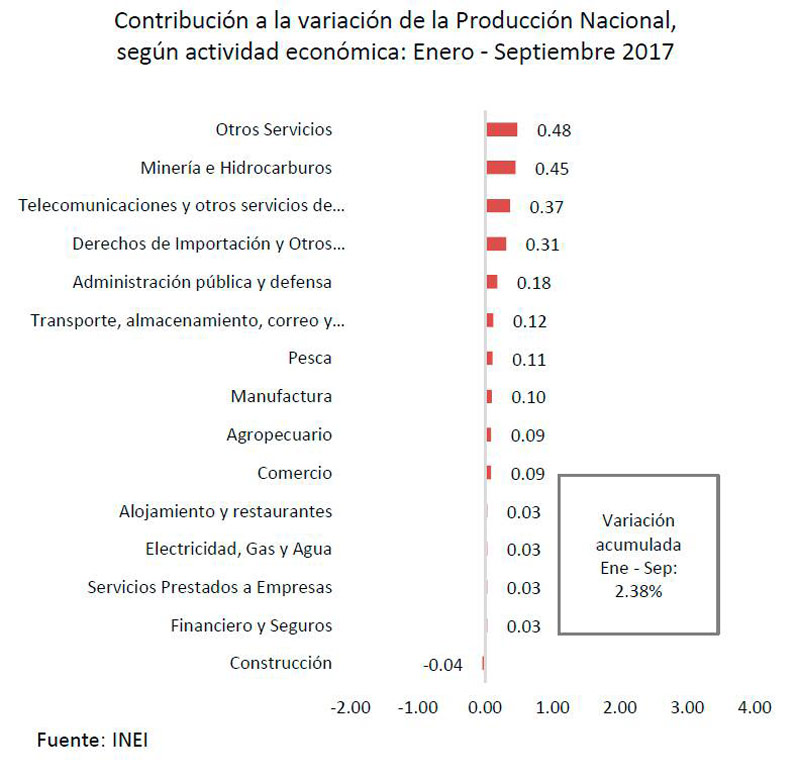

Los sectores que mayor incidencia tuvieron en el crecimiento acumulado en los primeros nueve meses del año fueron otros servicios (+0.48 p.p.), seguido por minería e hidrocarburos (+0.45 p.p.), y telecomunicaciones y otros servicios de información (+0.37 p.p.).

Sin embargo, este avance fue atenuado por una contribución negativa del sector construcción (-0.04% acumulado a septiembre del 2017).

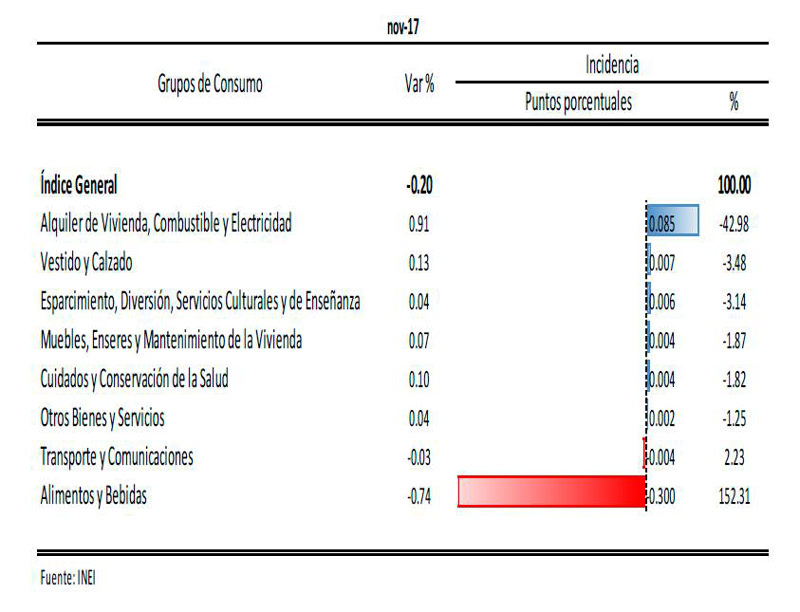

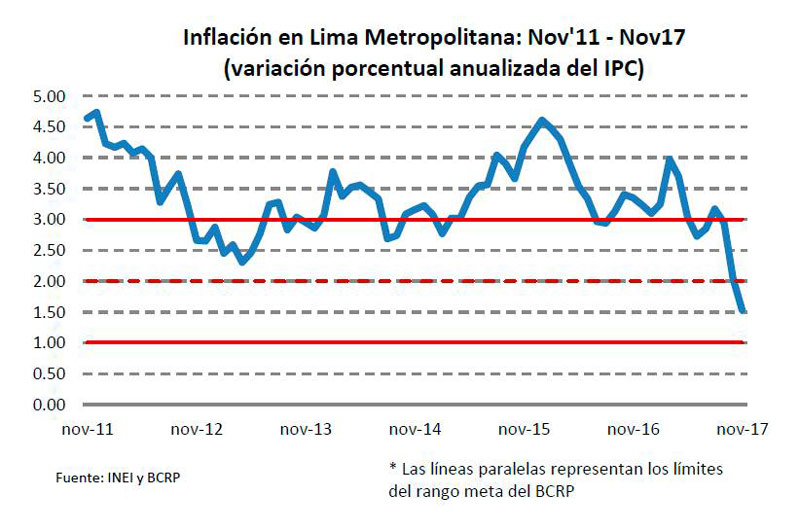

El Índice de Precios al Consumidor de Lima Metropolitana presentó una importante disminución a tasa mensual en noviembre último, de 0.20%, anotando la sexta tasa negativa en lo que va del año. Así, en el periodo enero-noviembre la variación fue de 1.21% y a nivel anualizado llegó a 1.54%.

El retroceso reportado en el último mes estuvo influenciado fuertemente por la caída de precios del grupo de consumo alimentos y bebidas que presentó una disminución de -0,74%, explicado por los menores precios en frutas con -7.1%, entre ellas el precio del limón en -34.5%.

Asimismo, se presentó una caída en los precios de pescados y mariscos en -5.6%, y en menor medida, carnes y preparados de carnes en 0.9%. Todos estos factores ayudaron a que la inflación se ubique dentro del rango meta propuesto por el Banco Central (entre 1% y 3%), aunque por debajo de la línea central de este rango (2%).

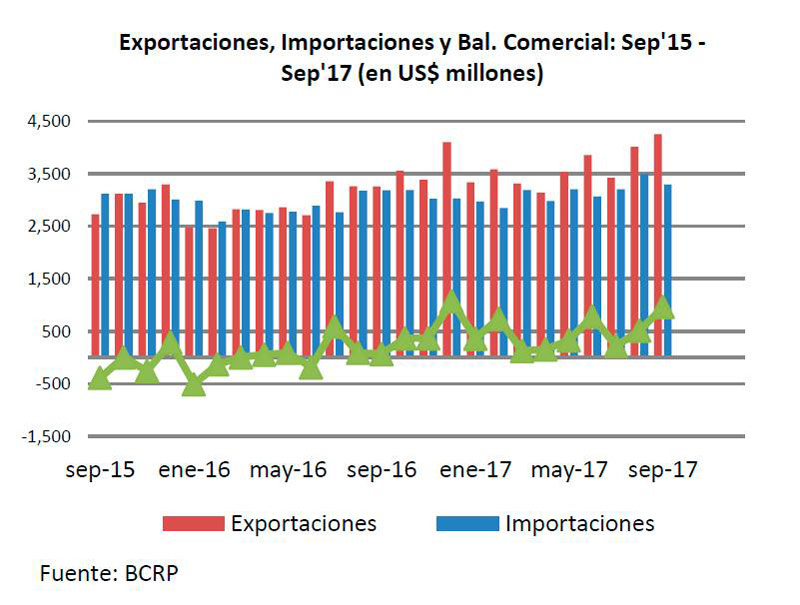

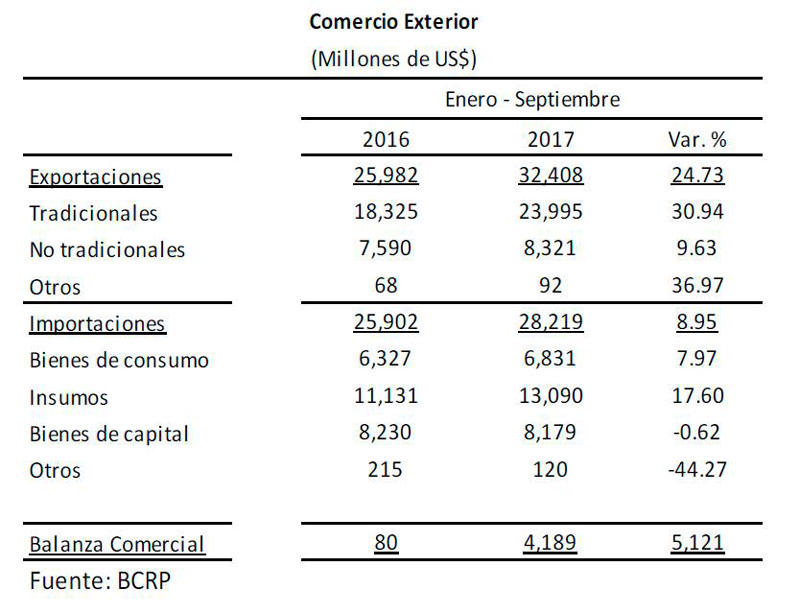

Por otro lado, en septiembre del presente año la Balanza Comercial completó quince meses consecutivos con cifras positivas, desempeño no visto desde diciembre del 2012, en el que la balanza comercial estuvo por 47 meses en terreno positivo.

El buen comportamiento del saldo comercial se fundamenta en la expansión de nuestras exportaciones, particularmente de productos tradicionales. En esa línea, el superávit acumulado en los primeros ocho meses del 2017 llegó a US$ 4,189 millones.

De manera desagregada, el resultado de la Balanza Comercial estuvo influenciada por el crecimiento de las exportaciones, las que acumularon un flujo de US$ 32,408 millones en los primeros ocho meses del presente año, obteniendo una expansión de 24.73% en comparación con similar periodo del 2016.

Dentro de éstas, resaltó el ascenso de los envíos tradicionales (30.94%), mientras que los no tradicionales anotaron una variación de 9.63%. En tanto, las importaciones reportaron un saldo de US$ 28,219 millones entre enero y septiembre del 2017, monto superior en 8.95% a tasa anual.

El citado aumento se explicó por las mayores compras de bienes de consumo (7.97%) e insumos (17.60%), los cuales superaron a las caídas registradas en la compra de bienes de capital (-0.62%) y otros bienes (-44.27%).

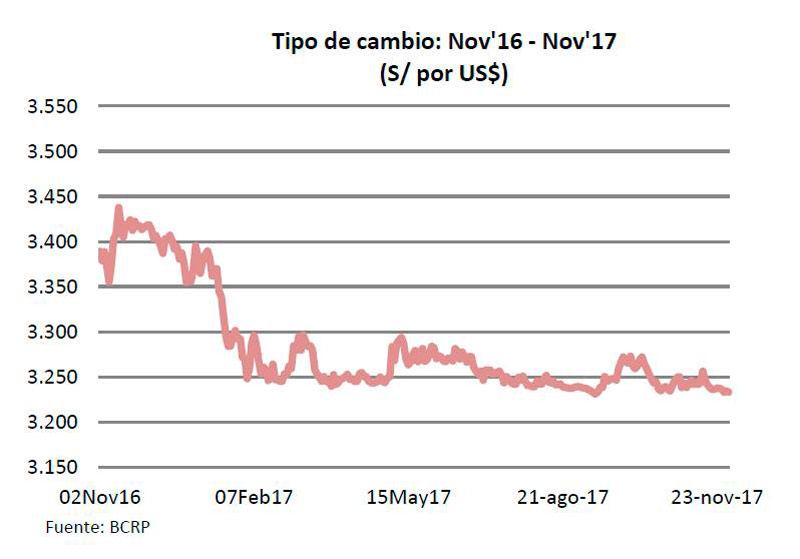

Por último, el tipo de cambio culminó noviembre en S/ 3.234 por dólar, y de esta forma anotó una caída de 0.52% respecto al cierre de octubre de este año, en tanto que a tasa anual la variación fue de -5.27%.

En este contexto de tendencia a la baja de la cotización del dólar, el Banco Central ha estado interviniendo en el mercado cambiario con el objetivo de suavizar las fluctuaciones bruscas y así evitar una mayor volatilidad del billete verde.

Para más adelante, se espera que esta presión a la baja en la cotización del dólar continúe dado los mejores resultados en las cuentas externas del país y la mayor demanda por soles de las empresas para el pago de gratificaciones y aguinaldos, ello a pesar de las expectativas de una posible subida de la tasa de interés de referencia por parte de la Reserva Federal en diciembre de este año.

SISTEMA BANCARIO PERUANO

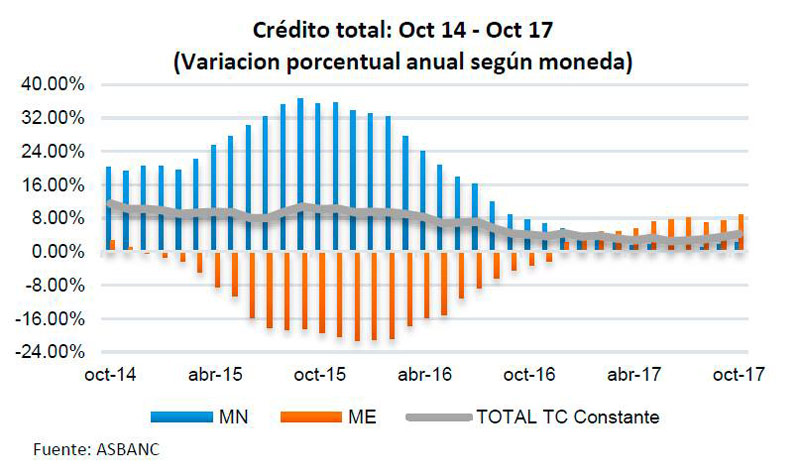

Los créditos otorgados por las entidades bancarias privadas registraron en octubre un nuevo avance en su ritmo de crecimiento, el cuarto consecutivo en lo que va del año. Así, al cierre del décimo mes del año, los préstamos totales sumaron S/ 240,212 millones, monto superior en 4.48% respecto a similar mes del año pasado, considerando un tipo de cambio constante para dicho cálculo. También es importante destacar que la expansión señalada es la más alta reportada en el 2017.

La aceleración de la tasa de crecimiento del financiamiento bancario se da en línea con las señales de mejoría que viene mostrando la economía local, principalmente por el repunte de la demanda interna y de los sectores económicos no primarios, como la construcción y el comercio, los cuales impulsaron la entrega de créditos a las empresas en 3.75% y a las familias en 5.87%, ambos casos a tasa anual.

Si se desagrega por tipo de moneda, se observa que los créditos en soles totalizaron S/ 161,966 millones al término de octubre del 2017, y de esta forma alcanzaron un nuevo máximo histórico después de 10 meses, tras romper la anterior marca anotada en diciembre del año pasado. Asimismo, dicha cifra fue mayor en S/ 1,658 millones (1.03%) a la registrada en septiembre último y en S/ 3,915 millones (2.48%) respecto a octubre del 2016.

Por su parte, los créditos en dólares totalizaron US$ 24,090 millones en el mes de análisis, y reportaron un aumento de US$ 108 millones (0.45%) frente a septiembre del 2017, mientras que a tasa anual el avance fue de US$ 1,965 millones (8.88%).

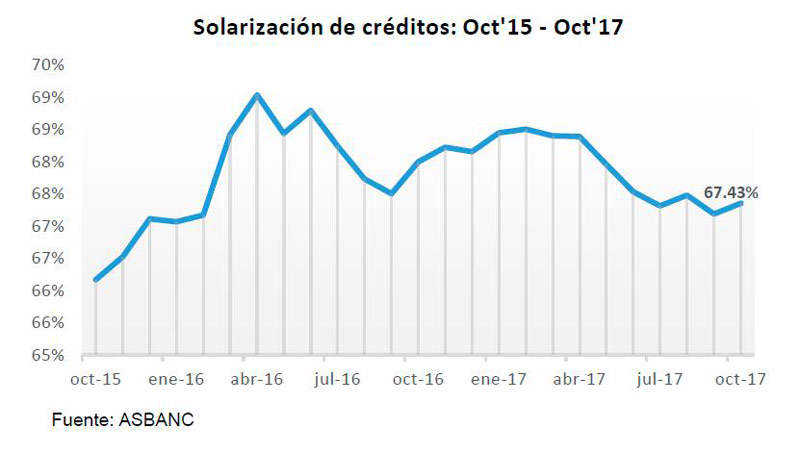

Por otra parte, la solarización de los créditos se situó en 67.43% al cierre de octubre del presente año, ubicándose 0.24 puntos porcentuales por encima de lo registrado el mes anterior. No obstante, si se compara con octubre del año pasado se aprecia una caída de 0.56 puntos porcentuales.

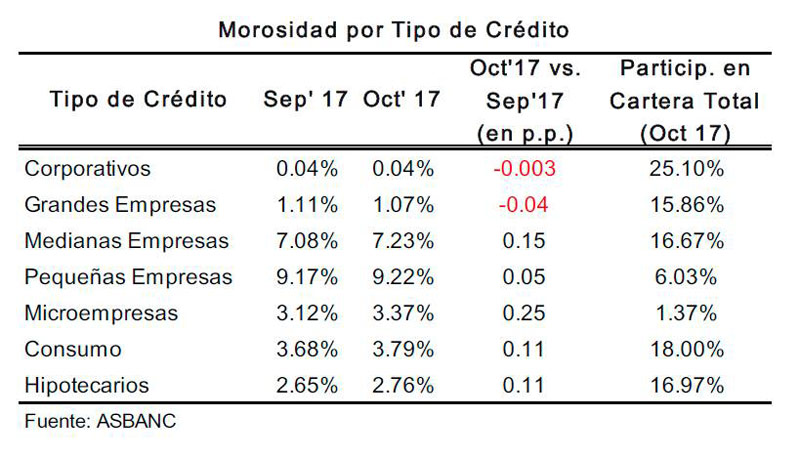

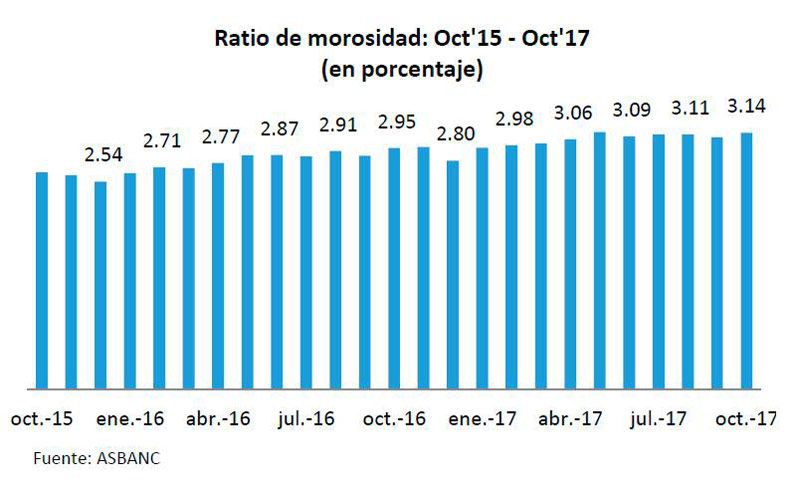

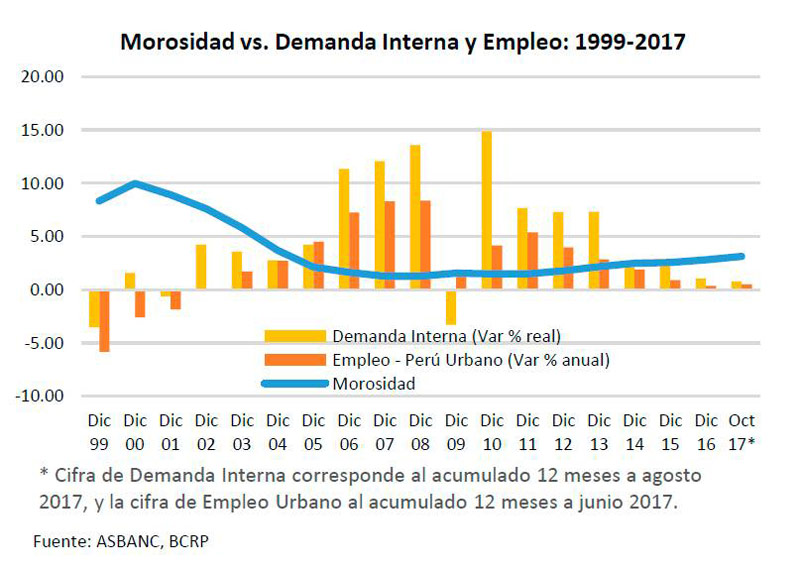

El índice de morosidad de los créditos concedidos por las entidades bancarias privadas se ubicó en octubre último en 3.14%. De esta forma, se reporta un ligero aumento de 0.06 puntos porcentuales frente a septiembre último, y un avance de 0.19 puntos porcentuales en los últimos doce meses. A pesar del comportamiento observado en octubre, la mora bancaria se situó por debajo del pico de 3.15% anotado en mayo de 2017, mostrando una relativa estabilidad en los últimos cinco meses.

El alza de la morosidad en octubre frente a septiembre se explicó por el mayor índice de incumplimiento en el pago de los créditos a las medianas, pequeñas y microempresas (en 0.15, 0.05 y 0.25 puntos porcentuales, respectivamente), además de los préstamos de consumo e hipotecarios (en 0.11 p.p. en cada caso). Aunque esto fue parcialmente compensado por mejores ratios de pago en créditos corporativos (en 0.003 p.p.) y a grandes empresas (en 0.04 p.p.).

En la medida en que se consolide la recuperación de la inversión privada en el país, y que ello venga acompañado de mejoras en otros indicadores económicos, en un contexto de aumento de la confianza de empresarios, debería observarse un cambio en la tendencia de la morosidad bancaria. Ello, ante un fortalecimiento del empleo y de los ingresos que permitan un incremento en la capacidad de pago de las obligaciones asumidas.

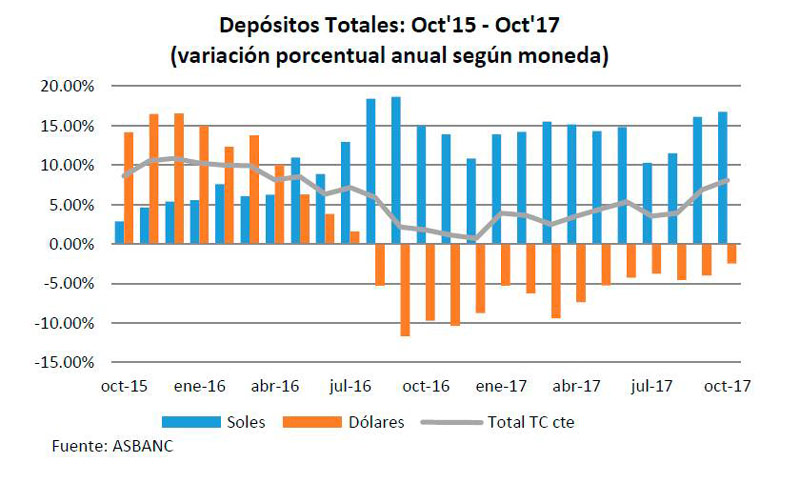

Al cierre de octubre del presente año, los depósitos totales captados por las entidades bancarias privadas sumaron S/ 223,198 millones, obteniendo un crecimiento de 8.11% en comparación con similar mes del 2016, considerando un tipo de cambio constante para el cálculo. Es importante resaltar que este incremento ha sido el más alto en los últimos 17 meses y fue impulsado por los mayores excedentes en soles que acumulan las familias y empresas.

Si se descompone el portafolio por tipo de moneda, se observa que los depósitos en soles llegaron a S/ 129,098 millones al término del décimo mes del 2017, monto mayor en S/ 3,032 millones (2.40%) frente a septiembre último y en S/ 20,538 millones (16.74%) respecto a octubre del año pasado. El avance señalado se explicó por el significativo aumento de los depósitos a la vista (31.39%), a plazo (18.17%) y de ahorro (9.05%).

En tanto, los depósitos en dólares totalizaron US$ 28,972 millones en el mes de análisis, registrando un incremento de US$ 22 millones (0.08%) en comparación con septiembre pasado, aunque a tasa anual anotó un descenso de US$ 1,171 millones (- 2.44%). La caída frente al mismo mes del año anterior fue influenciada por la disminución de los depósitos a la vista en -9.94%, y a plazo en -3.44%, variaciones que fueron parcialmente compensadas por el aumento de los depósitos de ahorro en 3.39%.

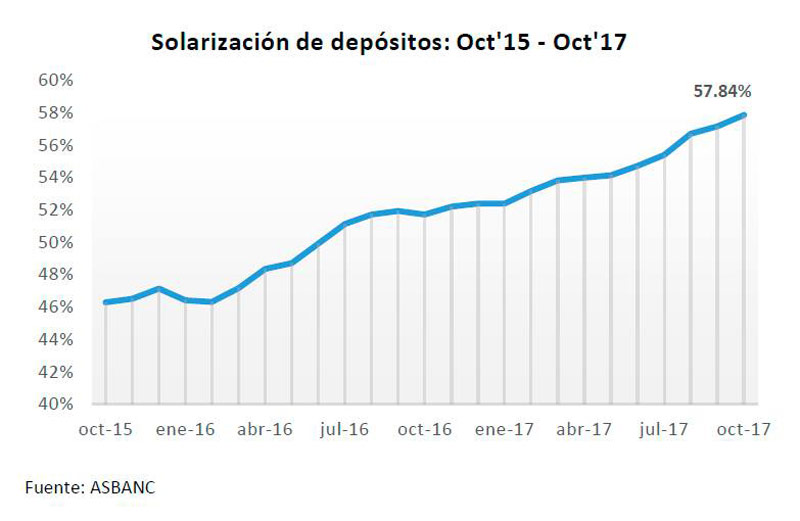

Por otra parte, el comportamiento al alza del portafolio de depósitos en soles aunado a la caída de las captaciones en dólares impactaron positivamente en el índice de solarización, el cual se situó en 57.84% en octubre del presente año, situándose 0.69 y 6.13 puntos porcentuales por encima de lo reportado en septiembre último y octubre del 2016, respectivamente. Es necesario indicar que detrás de los referidos aumentos se encuentra la mayor preferencia de los ahorristas de mantener sus excedentes en moneda local debido a las mayores tasas de interés que se pagan en soles y por las expectativas de una mayor depreciación del tipo de

cambio en el corto plazo.

*FUENTE: GERENCIA DE ESTUDIOS ECONOMICOS - ASBANC