BIM: CRECIMIENTO VERTIGINOSO EN LOS ÚLTIMOS DOCE MESES

En febrero del 2016 inició sus operaciones BIM, la billetera móvil que permite enviar y recibir dinero, pagar por la compra de productos y servicios, hacer recargas de celulares, así como realizar el pago de tasas tarifarias, además de otras operaciones, todo desde un celular convencional y a través de una interface amigable basado en mensajes de texto. Desde su aparición, esta herramienta ha ido ganando terreno entre los medios de pagos distintos al efectivo que existen en el mercado, gracias al apoyo de las entidades del sistema financiero que son parte de Bim, y del Estado mediante la implementación de la regulación necesaria (Ley 29985 – Ley del Dinero

Electrónico) y de la ejecución de la Estrategia Nacional de Inclusión Financiera.

BIM EN NÚMEROS

Así, de acuerdo a información disponible al término de noviembre del presente año, el número de personas registradas como usuarios Bim llegó a 393,366, obteniendo un crecimiento de 71.3% respecto a similar mes del 2016. Es importante indicar que si bien el número de usuarios registrados casi se ha duplicado en el último año, el margen de crecimiento es inmenso, considerando que a la fecha en nuestro país existen más de 38 millones de líneas móviles activas, según datos de Osiptel. Asimismo, de acuerdo a GSMA, una organización que agrupa a diversos operadores de telefonía móvil en el mundo, en el Perú existen alrededor de 12.7 millones de smartphones activos y cerca de 7.4 millones de usuarios con conexión 4G. Además, otro dato importante a mencionar es que el 89% de los hogares peruanos cuentan con al menos algún miembro con una línea celular, según el INEI.

Sin embargo, tan importante como el número de usuarios es la frecuencia en el uso que se le da a la billetera móvil. Así, según cifras disponibles al penúltimo mes del 2017, el número total de transacciones realizadas a través de la plataforma Bim fue de 262,346, cantidad que supera largamente a las 8,617 operaciones registradas en similar mes del 2016. Es decir, en los últimos doce meses, dichas transacciones se multiplicaron en 2,945%, lo que demuestra el vertiginoso crecimiento y gran potencial que tiene dicho medio de pago.

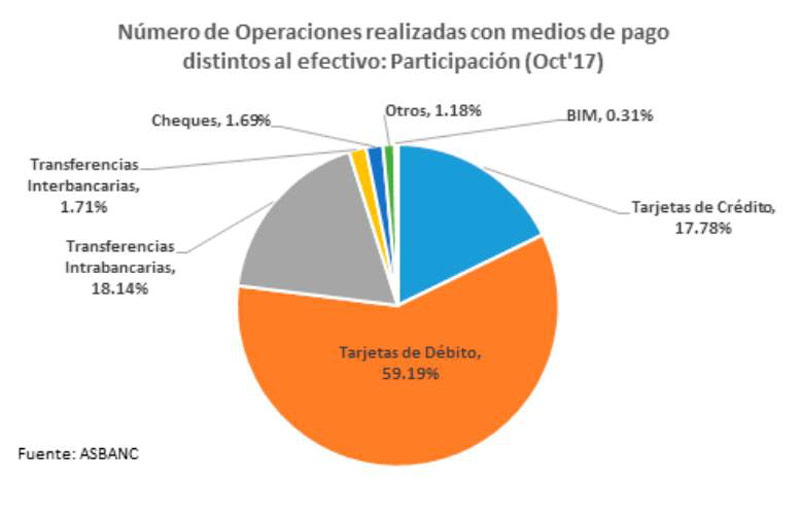

No obstante, a pesar del significativo crecimiento en el uso de Bim por parte de los usuarios, su participación entre las operaciones realizadas con medios de pago distintos al efectivo aún es pequeña. En ese sentido, de acuerdo a cifras disponibles a octubre de este año, se realizaron en total 87’161,877 operaciones con instrumentos distintos al cash, de los cuales el 59.19% correspondieron a transacciones monetarias realizadas con tarjetas de débito, el 18.14% fueron operaciones intrabancarias (transferencias realizadas entre cuentas de una misma entidad financiera), el 17.78% con tarjetas de crédito, entre los más importantes. Las operaciones realizadas a través de la plataforma Bim apenas tuvieron una participación de 0.31% del total. A pesar de ello, es importante destacar el acelerado crecimiento descrito líneas arriba, y el amplio potencial con el que cuenta para que continúe por esa senda.

HITOS IMPORTANTES DEL DINERO ELECTRÓNICO

El optimismo respecto al crecimiento que podría continuar registrando el uso de Bim se basa no solo en el potencial relacionado a la oportunidad que representa la alta penetración de la telefonía móvil sino también a los esfuerzos que vienen realizando las distintas partes involucradas en todo el ecosistema de la billetera electrónica. El primer gran hito importante que se puede mencionar al respecto fue la promulgación de la Ley de Dinero Electrónico en el 2013. En dicho dictamen se señaló específicamente que el dinero electrónico es un instrumento vital para la inclusión financiera y se formuló de tal forma que se pudiera alcanzar dicho fin.

El segundo hito importante fue la puesta en marcha en el 2015 de la Estrategia Nacional de Inclusión Financiera (ENIF), el cual es descrito como “instrumento de política de Estado para promover la inclusión financiera a través de la ejecución de acciones multisectoriales, contribuyendo al desarrollo económico, descentralizado e inclusivo, con la participación de los sectores público y privado, y en el marco de la preservación de la estabilidad financiera”. Así, el objetivo del ENIF es promover el acceso y uso responsable de servicios financieros integrales, que sean confiables, eficientes, innovadores y adecuados a las necesidades de los diversos segmentos de la

población.

Del mismo modo, el lanzamiento de Bim a inicios del 2016 ha sido el tercer hito dentro del aún temprano desarrollo del dinero electrónico en nuestro país. Sin embargo, el proyecto se empezó a gestar mucho antes. Durante el primer trimestre del 2010 se conformó, en ASBANC, el Grupo de Trabajo “Cajeros Corresponsales”, integrado por representantes de los principales bancos privados peruanos, que acogió una inquietud de la SBS vinculada al tema de la billetera electrónica. Posteriormente, en el segundo trimestre de ese mismo año, ASBANC presenta a la SBS, BCRP y MEF una investigación sobre las principales opciones para implementar la billetera electrónica en el país, que ayude a incrementar el número de personas incluidas en el sistema financiero y ganar terreno a la informalidad. En ese mismo trimestre se constituye el “Comité de Dinero Electrónico” al interior del gremio bancario, cuya tarea era ir dándole forma al proyecto peruano de Dinero Electrónico.

A lo largo del 2011, el Comité de Dinero Electrónico realizó reuniones con representantes del sector público y privado para mostrar la importancia de la iniciativa y la necesidad de la participación de todos los actores. Luego, durante el 2012 se fueron absolviendo algunas dudas y generando confianza sobre la viabilidad del proyecto propuesto por ASBANC, entre sus asociados, el sistema financiero en su conjunto y el Gobierno. Así, en diciembre 2012, el Comité de Gerentes Generales del gremio bancario dio luz verde para avanzar con este proyecto, en coordinación con todas las instituciones involucradas.

En octubre del 2013, en el marco del 2do Seminario Internacional de Dinero Electrónico, ASBANC presentó la iniciativa terminada para la construcción de la Plataforma de Dinero Electrónico, y a finales de ese año, se inició la redacción del Memorándum de Entendimiento, un documento que comprometía a todos los bancos miembros de ASBANC a participar en el proyecto. Dicho acuerdo fue firmado en enero 2014 por cada uno de los asociados al gremio bancario. Este documento cuya redacción final tomó un año, recoge los pilares fundamentales de lo que luego se llamaría a nivel mundial “Modelo Perú”.

En un gesto de desprendimiento y con la finalidad de llegar a todos los peruanos, el gremio bancario invitó a participar en este sueño a todas las instituciones del sistema financiero, tanto público como privadas. Asimismo, en enero 2014, ASBANC autorizó a su Comité de Dinero Electrónico iniciar el proceso de selección de tecnología, para lo cual se realizó una licitación internacional que duró 18 meses y en la que se presentaron 22 postores, saliendo ganador Ericsson, empresa que demostró contar con la experiencia suficiente en la promoción de la inclusión financiera.

En julio 2015 se constituyó Pagos Digitales Peruanos (PDP), empresa que se hizo cargo de la Plataforma de Dinero Electrónico y su producto Bim. Finalmente, el 16 de febrero del 2016, se anunció oficialmente la puesta en marcha de la billetera móvil, Bim, con lo cual se convierte en realidad el proyecto "Modelo Perú" y se da inicio una nueva era en la inclusión financiera en el Perú.

En la actualidad, Bim cuenta con 40 entidades que participan conjuntamente, entre bancos, empresas financieras, entidades microfinancieras no bancarias (cajas municipales, rurales, edpymes) y el Banco de la Nación, además de las tres principales empresas de telecomunicaciones del país que se encargan de la interoperabilidad de todo el sistema.

DESAFÍOS POR DELANTE

A pesar del gran avance obtenido, a la fecha aún queda mucho trabajo por realizar. De momento, la meta actual de Bim es expandir su ecosistema de tal manera que los usuarios tengan mayores opciones al momento de usar su billetera electrónica. Así, hoy varias entidades bancarias vienen ofreciendo recargar sus monederos electrónicos desde sus aplicativos web. Del mismo modo, los usuarios ahora tienen la posibilidad de retirar el dinero de sus cuentas en la red de cajeros del BBVA Continental y muy pronto lo podrán hacer desde la red de cajeros Multired del Banco de la Nación. Además, está en marcha un modelo de captación de usuarios, el cual utiliza a los “Bimers”, que son una suerte de embajadores de Bim, en su mayoría pequeños comerciantes, y que tienen la potestad afiliar a personas, realizar y aceptar pagos y hasta aceptar pago de impuestos (Régimen Único

Simplificado – RUS) con Bim, obteniendo una ganancia por cada una de esas operaciones.

Es importante que los esfuerzos del sector público y privado continúen apoyando el desarrollo del ecosistema del dinero electrónico. Lamentablemente aún existe un importante número de compatriotas que se mantienen excluidos del sistema financiero por diversos motivos. Expandir Bim les da a esas personas la posibilidad de recibir las bondades de ser parte del sistema financiero formal. Bim es un canal ideal para dicho fin, por lo que estamos convencidos que su crecimiento continuará en ascenso en los próximos meses.

EL APUNTE

-------------------------

El número total de transacciones realizadas a través de la plataforma BIM en los últimos doce meses se multiplicó en 2,945%

-------------------------

FUENTE: Gerencia de Estudios Económicos

- ASBANC