La meta para el periodo 2024-2029 es desembolsar créditos con Crediciclo por S/267 millones en 23.000 préstamos. La demanda efectiva es de 72.000 clientes, afirmó la jefa de Proyectos y Cooperación Internacional de la FEPCMAC, Ana Lucía Pinto Valdivia.

(*) Artículo publicado en la edición 223 de la revista Microfinanzas https://statuscomunicaciones.pe/microfinanzas/M223.pdf.

El ‘Programa de inversión en bonos sostenibles’ lanzado en junio por Cofide, servirá como un catalizador muy importante para las entidades financieras de primer piso que tendrán fondos más baratos con los que podrán bajar la tasa de interés que cobran a sus clientes por créditos socioambientales, afirmó la Federación Peruana de Cajas Municipales de Ahorro y Crédito (FEPCMAC).

El programa también servirá para los clientes de estas entidades financieras que no apostarían por créditos socioambientales si no les ofrecen una buena tasa, precisó la jefa de Proyectos y Cooperación Internacional de la FEPCMAC, Ana Lucía Pinto Valdivia.

En ese sentido, consideró que el programa de bonos temáticos de Cofide va a generar un ecosistema bastante interesante en el sector microfinanciero.

Recordó que las Cajas Municipales tienen Sistemas de Administración de Riesgos Ambientales y Sociales (Saras) desde el 2017, y han dado buenos resultados porque sabían que habría un fondeo especializado que permite ofrecer menores tasas de interés a sus clientes finales.

Explicó que, al presente año, las Cajas Municipales a través de la FEPCMAC, tienen 3 productos financieros socioambientales con asistencia técnica en cartera (Biocrédito, Crediciclo y WaterCredit) los cuales van a generar, en algún momento, una emisión de bonos temáticos como los que ofrece Cofide (ver nota aparte).

Biocrédito

Pinto resaltó que Biocrédito es el primer producto financiero en agricultura sostenible de las Cajas Municipales, desarrollado con el apoyo de la ONG Conservation International mediante un Convenio de Administración de Fondos, suscrito en enero del 2024, para el despliegue del plan piloto con una inversión de US$140 mil.

El plan piloto del crédito fue lanzado en noviembre del 2023 orientado específicamente a las regiones de Amazonas, Ayacucho, Cusco, Huánuco, Loreto, Madre de Dios, Pasco, San Martín y Ucayali.

Pinto admitió que, cuando nació el diseño del proyecto de agricultura sostenible, no se dieron cuenta de la contribución que estaban haciendo a una NDC (Contribuciones Determinadas a Nivel Nacional, NDC por sus siglas en inglés), es decir, a los compromisos que asume el Perú tanto por mitigación como por adaptación al cambio climático para la reducción de emisiones de C02.

Así, el producto Biocrédito es exclusivo para apoyar al financiamiento de la agroforestería, que es una combinación de árboles con cultivos para proteger al cultivo frente a la radiación y vientos, evitar la erosión de los suelos y favorecer la fijación del carbono, regular las temperaturas para evitar daños a los cultivos, favorecer la conservación de la biodiversidad y la provisión de servicios ecosistémicos y aportar materia orgánica a los suelos para un mejor aprovechamiento de nutrientes y agua.

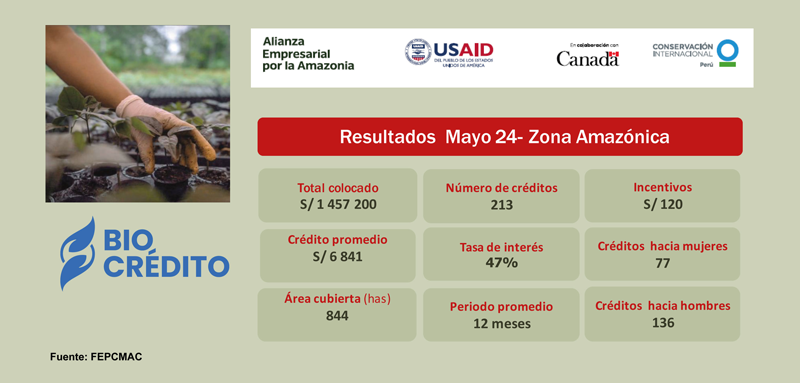

“Llevamos 6 meses y tenemos S/1’457.200 en colocaciones del Biocrédito hasta mayo. Es un privilegio que sean las Cajas Municipales las que tengan en el mercado los productos financieros verdes”, resaltó.

Subrayó que para el desarrollo de este producto financiero usan herramientas que ofrece el Estado como ‘Geobosques’, una plataforma que monitorea los cambios de cobertura de los bosques peruanos.

El objetivo es monitorear que en un área de hasta 4 hectáreas por pequeño agricultor que financia Biocrédito, no haya deforestación o antecedentes de deforestación, ni de afectación de áreas naturales protegidas.

“Este producto es específico por la cooperación internacional en el enfoque a la Amazonía. En los 7 departamentos de la Amazonía, las Cajas Municipales tienen 93 agencias y hay algunas que son única oferta financiera en el lugar. Ya se llegó a superar la capilaridad que tenía el Banco de la Nación”, comentó.

Manifestó que en el Biocrédito participan 9 Cajas Municipales, con excepción de Caja del Santa y Caja Paita porque no tienen agencias en la Amazonía.

Criterios de elegibilidad

Pinto precisó que los criterios de elegibilidad ambiental implican que a los productos financieros se les añada otra capa de evaluación de riesgo crediticio. En el caso de Biocrédito son 5 criterios de elegibilidad ambiental, básicamente relacionados al tema de la deforestación.

Estas son: libre de deforestación o deforestación neta cero, que no afecte a las áreas naturales protegidas por el Estado, cultivo bajo sistemas agroforestales (SAF), manejo integrado de plagas y uso de abonos orgánicos como compromiso voluntario.

El cliente final firma una declaración jurada y cultivos como la piña, la palma y el arroz no pueden beneficiarse de Biocrédito.

“Los indicadores clave de rendimiento (KPI, por sus siglas en inglés) que tenemos hasta mayo son de S/1’457.200 millones colocados en 213 créditos y un ticket promedio de S/6.841, tanto para capital de trabajo como para activo fijo”, manifestó.

Metas

Pinto informó que, con Biocrédito, las Cajas Municipales tienen la meta de atender a 2.268 clientes otorgando créditos ambientales por S/13,6 millones hasta fines del presente año; con 454 clientes por mes y colocaciones mensuales de S/270 mil.

Biocrédito fue diseñado por la FEPCMAC y la Alianza Empresarial por la Amazonía (AEA), que es una iniciativa de la Agencia de los Estados Unidos para el Desarrollo Internacional (Usaid, por sus siglas en inglés), el Gobierno de Canadá y la ONG Conservación Internacional Perú, con el fin de promover inversiones sostenibles en la Amazonía.

“Los cooperantes nos dan las licencias técnicas. Nosotros buscamos el financiamiento especializado, pero también hay que medir el impacto, es decir, los KPI de impacto social y ambiental”, precisó.

Para colocar Biocrédito, las Cajas Municipales cuentan con 52 asesores o analistas en el campo distribuidos entre las Cajas Maynas (10), Piura (6), Cusco (10), Ica (6), Huancayo (10) y Arequipa (10).

“Este producto está uniendo puentes entre la banca formal y los emprendimientos amazónicos, particularmente vinculados con la agricultura que cumple con los criterios ambientales establecidos por el Ministerio del Ambiente (Minam), y así fomentar oportunidades de negocio responsables que permitan el aprovechamiento sostenible en la Amazonía peruana”, dijo.

Recordó que Biocrédito, el primer producto financiero verde con medios de verificación validados por el Minam, surgió como una alternativa directa de financiamiento a empresas y personas que aprovechan de modo sostenible la biodiversidad en la Amazonía peruana. Su diseño y aplicación buscan incorporar a todo el sistema financiero en la protección ambiental.

Costos operativos

Pinto también mencionó que los productos financieros verdes necesitan un incentivo para el analista que otorga el crédito porque, de lo contrario, no querría hacer algo distinto al ofrecimiento de los créditos que suelen colocar.

En los créditos que el analista otorga a los clientes recurrentes se le paga un incentivo de entre S/60 y S/70, dependiendo de la política de cada Caja Municipal, y en los créditos a los clientes nuevos se le paga S/120. Por su parte, la tasa de interés de Biocrédito todavía es alta, de 47% anual, porque el promedio del crédito otorgado es bajo.

“Por ser un ticket bajo, hay toda una carga operativa para el analista. Normalmente los clientes de créditos agrícolas están más o menos a unas 2 horas de distancia de una agencia, por lo que hay todavía costos operativos muy altos. A través de una emisión temática buscaríamos levantar recursos en el mercado de capitales para que ese costo final se reduzca”, dijo.

Explicó que esa es la visión que tiene la FEPCMAC con los productos verdes de las Cajas Municipales, monitoreando siempre la penetración de los KPI ambientales. Con Biocrédito, son alrededor de 800 hectáreas que se han monitoreado hasta la fecha.

Además, la FEPCMAC busca más contactos con cooperativas de Ahorro y Crédito (Coopac) para encontrar con ellas una mayor capilaridad y lograr las metas planteadas, considerando que cada Coopac tiene, en promedio, unos 100 asociados.

“Este enfoque refleja el compromiso de la FEPCMAC con la sostenibilidad y la eficiencia en el uso de recursos, sentando las bases para un desarrollo económico más equitativo y respetuoso con el medioambiente”, subrayó.

Crediciclo

El segundo producto financiero socioambiental impulsado por la FEPCMAC es Crediciclo, que se lanzará próximamente para promover la economía circular a través de iniciativas que busquen reutilizar, reparar, renovar y reciclar materiales y productos existentes para crear valor agregado.

Consiste en el etiquetado mediante un sistema de categorización de 3 modelos de negocio: recuperación de valor (reutilización de residuos en nuevos productos), retención de valor (la extensión de la vida útil de los productos) y creación de valor (para empresas que nacieron haciendo economía circular), precisó Pinto.

A diferencia de Biocrédito, el préstamo Crediciclo no se limitará al sector agrícola, sino que abarcará a todos los sectores económicos del país (es multisector), no tendrá un monto límite y se podrá destinar para capital de trabajo o activo fijo.

En Crediciclo solo participarán 8 de las 11 Cajas Municipales existentes porque no todas pueden tomar el mismo reto a la vez por temas de capacitación a los analistas y clientes finales.

Cuenta con la asistencia técnica del BID Invest, el brazo de inversión en el sector privado del Grupo Banco Interamericano de Desarrollo (BID), que ha permitido que las Cajas Municipales sean las primeras en tener un producto financiero alineado a la economía circular con un etiquetado. También participa la Cooperación Técnica Alemana (GIZ, por sus siglas en alemán) que brinda asistencia técnica.

Pinto comentó que, durante el 2023, se realizó el programa de asistencia técnica para el desarrollo en capacidades de Crediciclo, porque no podían salir al cliente final sin que los funcionarios de negocios, de riesgo y de sostenibilidad de las Cajas Municipales entendieran lo que significa economía circular.

“Estamos cerrando las capacitaciones con el cliente final y los analistas para Crediciclo, y estamos haciendo el despliegue con las Cajas Municipales”, manifestó.

Reconoció que es un proceso de aprendizaje interesante, y que en el directorio de cada Caja Municipal siempre ha habido interés, desde el 2017, por los temas medioambientales con el primer proyecto que tuvieron (Biocrédito).

La meta para Crediciclo en el periodo 2024-2029 es desembolsar créditos por S/267 millones en 23.000 préstamos. La demanda efectiva es de 72.000 clientes.

WaterCredit

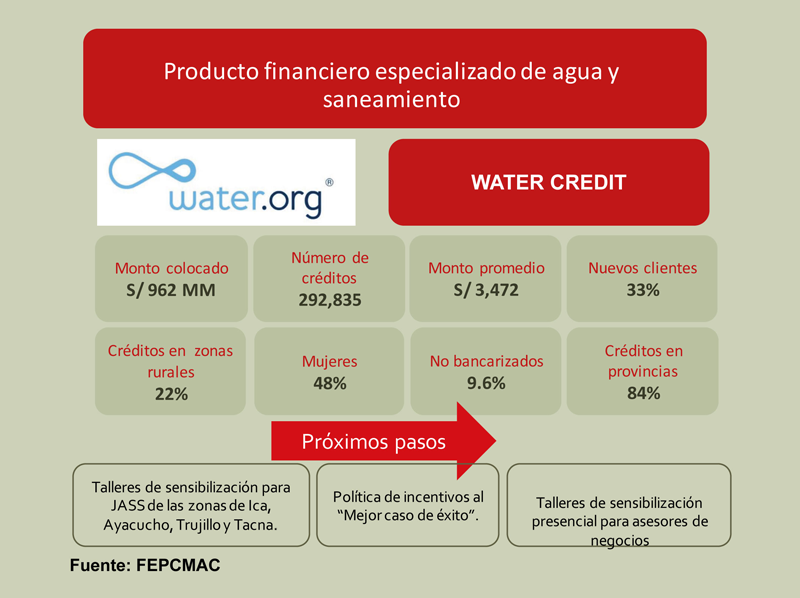

Por su parte, WaterCredit es un producto financiero especializado de agua y saneamiento que tiene el financiamiento de Water.org. Se inició en el 2017, cuando la FEPCMAC firmó un convenio con esa ONG internacional, para una asistencia técnica de US$1 millón.

“Probamos un crédito digital de agua y saneamiento y no funcionó, pero seguimos probando y tenemos mucho apoyo de Water.org para seguir escalando el producto, Manejamos mapas de calor, sabemos en qué región lo estamos colocando más y en qué región tenemos más brechas que cubrir en saneamiento”, indicó Pinto.

Destacó que esta es la asistencia técnica más importante que tiene la FEPCMAC porque ha permitido que, hasta la fecha, se hayan colocado S/962 millones en 292.835 créditos, con un monto promedio de S/3.472 por crédito en el que funcionó muy bien el financiamiento de tanques de agua.

Este producto financiero ha permitido la inclusión financiera del 33% de los clientes y sirvió a las Cajas Municipales para ampliar su penetración en las zonas rurales durante el periodo preCOVID. Durante la etapa posCOVID, las 11 Cajas Municipales colocan 10.000 WaterCredit por mes en promedio.

Hacia el futuro, la FEPCMAC y las Cajas Municipales siguen trabajando en nuevas estrategias, en nuevas zonas para brindar el crédito y en una constante capacitación de sus analistas porque hay rotación de personal.

Educación verde

“En el Perú, tenemos todavía un tema relacionado con las zonas rurales y los servicios digitales que acompañan al proceso de inclusión financiera, al tema de ciberseguridad y al mundo de la educación financiera que todavía es un gran reto en el país”, señaló Pinto.

Finalmente, comentó que la FEPCMAC lanzará próximamente una plataforma para las Cajas Municipales que se llama ‘Tu Caja te cuenta’ y que será el primer portal público para cursos de temas financieros socioambientales.

“La FEPCMAC ha hecho una alianza con Crehana, la plataforma de cursos virtuales certificados, y lanzará el componente verde en educación financiera porque tiene productos financieros verdes con grandes retos”, informó Pinto.